12月4日,中国银联联合各大商业银行及华为、小米、三星、OPPO、魅族等主流手机厂商正式启动了银联手机POS产品首批应用试点合作。至此,今年6月底便对外宣布的银联手机POS将正式面向市场,智能手机变身POS机进行收单成为现实。

手机POS是什么?

在介绍它之前,我们先来看看手机POS的非接收单演示。

两部手机通过NFC功能,完成付款和收款的操作。这是手机POS最典型的应用方式,其中非接支付支持银联IC卡闪付和Huawei Pay、Apple Pay等银联手机闪付,开通手机POS功能则需要支持银联手机闪付的相关机型。

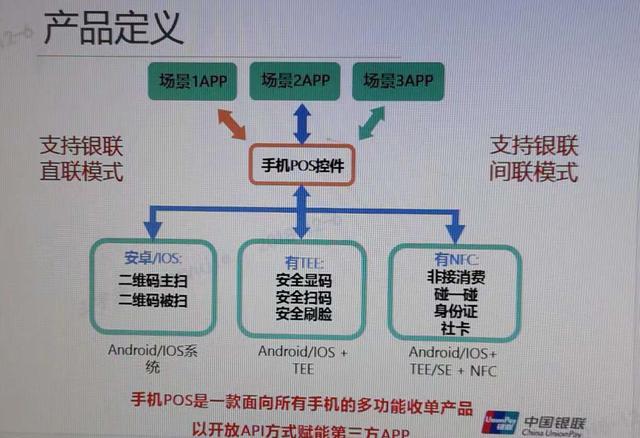

然而手机POS不仅仅只用于非接收单,银联对于手机POS的定义是一款面向所有手机的多功能收单产品。这是什么意思呢?

就是说,未来根据不同的使用场景和不同的设备配置,手机POS产品可以实现不同的功能需求。比如没有NFC和TEE环境的智能手机仅可以用来实现二维码的主扫和被扫;有NFC(SE)和TEE的设备则可以用来实现非接消费甚至是身份证、社保卡的读取。

因此,银联手机POS产品实际上是手机上的一套底层服务,它能以API的方式为第三方调用。用户只需在自己的智能手机上运行支持银联手机POS API的第三方APP,再通过在线身份认证等方式完成小微商户注册开通,即可使手机变身成一部具备银行卡非接、银联手机闪付、二维码主被扫、身份证、非接社保卡和刷脸认证等在内的多功能收单设备。

如何注册开通小微商户?

目前银联的手机POS产品只是针对支持银联手机闪付机型的第一个版本,华为、小米、OPPO、三星、魅族将成为第一批银联手机POS的合作试点厂商,未来几个月内以上几家手机厂商的手机POS产品将会逐渐上市。就具体支持机型而言,理论上如果你的手机能够支持开通银联手机闪付,而且又在上述手机厂商之中,那么便可以开通手机POS。

那如何开通呢?实际上开通成为小微商户非常简单。下面以Huawei Pay手机为例来看看商户开通流程。

首先,商户在APP市场下载收单机构所属的手机收单APP,并将其安装到手机上,在安装的过程中会将所需的手机POS软件一并安装。

POS机代理

然后商户打开收单APP,点击收单APP的商户开通功能,在线开通商户。其中需要商户填写相关资料,包括店铺名称、身份证、手机号、银行卡等基本信息。由于Huawei Pay具备eID功能,因此商户在这一环节可以选择eID进行认证,免去填写身份信息的步骤。

填写完个人身份信息之后,需要商户本人手持身份证进行拍照上传,然后点击确认开通,经过审核流程后,即可完成。

整体而言,开通流程非常简单,整个过程仅需几分钟不到的时间。开通成功之后,商户的手机便具备了手机收单的能力,商户可操作APP对应的界面分别实现刷卡消费和二维码消费等功能。另外,商户信息管理中,也可以通拉卡拉申请过在线提交营业执照方式,将之前开通的小微商户升级为普通商户。

手机POS的特点

安全

安全是移动金融产品的核心,也是很多业内人士以及消费者最为关心的问题,在这里放在第一位来讲。

安全保障方面,银联手机POS依托多种软硬件技术来保证安全,可以说从里到外全方面地保障了手机POS运行的安全。一方面在“内”,刷卡和二维码收单程序均运行在手机内的TEE可信执行环境和eSE安全芯片上,通过在TEE和eSE上直接实现POS功能,可杜绝收单过程中支付数据和敏感信息被手机操作系统恶意程序窃取、篡改、破坏等恶意行为的可能,保证了手机POS的安全可信。另一方面在“外”,手机POS将依托银联的智能实时在线智能风控技术对手机安全态势感知和交易进行实时监控,进一步确保交易的真实性和可靠性。

也就是说,在整套安全体系下,手机POS安全性完全是金融级别的。比如,在闪付交易中,鉴于目前在商户手机上输入PIN码的市场接受度和相应标准的实施智能POS机落地情况,当前的手机POS只支持小额双免交易,并提供对应的当日消费撤消和隔日退款功能。

在二维码主扫时,手机POS所提供的动态码在TEE的保护下通过TUI显示,其安全界面无法被安卓上的恶意程序截屏和更改,提供更高额度的同时,保证消费的安全。

在二维码被扫时,能使用手机的安全摄像头进行安全扫描,达到扫码枪的安全等级,消费者自身PIN码的输入等都在TEE环境下进行,并得到实时监控,如果手机被root之后将无法完成收款,并会被系统监测到威胁,第一时间得到商户信息和设备信息。

针对业内所关注的“套现”问题,中国银联配套建设了商户评分评级、动态智能调额等功能,并结合银行卡交易欺诈侦测模型等相关风控模型和系统,有效提升手机POS业务风险防控能力,降低交易欺诈发生概率及资金损失率。

创新

银联手机POS的正式上市,无论是在国内还是全球范围内都是一项领先的移动金融创新。

2017年底,人行发布了TEE相关的《移动终端支付可信环境技术规范》,其中在实施落地和检测认证层面上规范了关于手机TEE与eSE的各项功能性和安全性要求。这一规范的提出为TEE等技术的应用提供了政策支持,同样也为银联手机POS的落地提供了基础。

手机POS不仅仅是银联的“尝鲜”,全球支付产业也密切关注此类产品。今年三月份,PCI国际组织对外发布了SPoC安全规范,其核心是支持消费者在商户手机上输入消费者银行卡取款密码,给智能手机上使用POS收单应用创造了应用和普及的基础。在今年6月银联发布手机POS后不久,全球支付标准组织PCI对外宣布,将发布手机POS产品的认证标准。

而银联手机POS产品一方面是联合相关机构按照PCI的规范进行设计和研发的,另一方面符合人行在TEE和eSE上的功能性和安全性要求,符合全球POS的发展趋势,前瞻性地走在了世界领先的位置。

低成本

作为一款收单产品,手机POS主要服务的对象是各银行、第三方支付等收单机构的APP,主要由银联负责与各个手机厂商深入合作,使各品牌手机部署支持手机POS的基础服务能力,并以手机POS控件的服务形式为各收单机构提供API赋能。

因此对于商户而言,无需商户向收单机构申请POS机具布放或者由地推机构向商户推介并投放POS机具。用户可以完全“零费用”地选择收单机构的APP进行商户注册和开通,从成本角度而言是非常有优势的。

中国银联电子支付研究院高级主管郭伟在接收媒体采访时表示:“传统POS机因为是硬件需要几百块到几千块不等的硬件成本,甚至是二维码桌牌也需要反复的打印成本,而手机POS是一个软件产品,理论上它是零成本的。通过身份证等信息在线审核变为小微商户之后就可以大众创新、万众创业了!”

多功能

最后,手机POS还有一个非常重要的特点就是其多功能性。上文也说到过,实际上手机POS并不是一个单一的NFC支付工具,它支持银行卡、手机Pay,还支持二维码支付,不仅仅是银联二维码,支付宝、微信等二维码也同样支持。

实际上,在日常生活中我们就见到过使用手机代替扫码枪进行二维码扫码的操作,手机POS作为一款全功能的收单设备,可以为小微商户提供更好更全面的服务。

正是由于手机POS的多功能性,因此其未来适用的应用场景也将非常多样。小微商户是手机POS的主要面向群体,手机POS凭借小额双免优势及完善的银联风险风控体系,可以实现与各行各业的场景进行广泛结合与应用。另外结合身份证和社保卡的读取功能,诸如小微税务、高铁售货、物流快递、公安应用、药店医保等诸多领域将都可以运用到手机POS。

手机POS对行业的影响

银联手机POS的推出实际上也间接为NFC支付市场打了一针强心剂,而对于整个移动支付市场而言也将产生促进作用。

一方面,手机POS将助力手机厂商全面推进NFC手机的普及。手机POS是银联联合主流手机厂商共同推出的,这实际上也表明了手机厂商对于手机POS的态度。手机POS主要功能的基础是NFC和SE,因此对于手机厂商而言,未来大力跟进全终端模式的NFC手机是趋势,这将全面推进NFC手机的普及。

另一方面,手机POS将帮助收单机构更加低价、高效地触及商户。银联手机POS的主要服务对象是收单机构,其通过手机POS能够大大缩短与商户之间的距离,尤其是小微商户,因此对于收单机构而言不断优化自身的应用,将能更加低价和高效地触及商户。

对于手机POS未来的发展,央行科技司李伟司长在致辞中的建议非常完善和实际,总结下来即四点:一是稳步推进手机POS应用,着力突出手机POS在支持小微企业、三农领域的明显优势,探索出一条差异化的发展路径;二是加强受理终端注册管理,银行卡受理终端大数据分析与监控平台要从信息注册、数据分析、风险管理等方面不断完善功能,与手机POS无缝衔接;三是深化卡码应用,银联、手机厂商要进一步加强合作,在用户端和受理端形成发展合力,形成有力的武器;四是强化产业各方的合作,最大限度汇聚各类市场要素的创新力量,共同构建金融市场发展良性态势。

拉卡拉申请 POS机领取

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/3514.html

相关推荐

-

拉卡拉POS机传统出票版:-u0008车主福利|持中行信用卡加油返现,最高50元

\u0008车主福利|持中行信用卡加油返现,最高50元 活动主题: 爱驾汽车卡和专属ETC联名卡加油返现活动 活动时间: 2018年1月1日至3月31日 活动对象: 长城环球通爱驾…

-

POS机:信用卡POS机市场乱象凸显 提醒:信用卡套现违法

信用卡POS机市场乱象凸显 提醒:信用卡套现违法 ■这三台POS机曾让刘先生赚了不少钱,现在成了他心底的痛。 如果行为涉嫌违法的甲方投诉行为涉嫌违规的乙方,这“官司”该怎么打?本报…

-

电签POS机:银行遍地,卡种繁多。一个人拥有几张信用卡比较合适?

银行遍地,卡种繁多。一个人拥有几张信用卡比较合适? 信用卡在刚刚问世的时候,只有极少数人有资格申请,而且额度非常低,体验感很差,纯粹是作为银行优质客户身份的象征。 随着经济的不断发…

-

安全POS机:支付聚焦数据治理,探索数字化升级“瀚海”

支付聚焦数据治理,探索数字化升级“瀚海” 近日,中央发布《数字中国建设整体布局规划》,该规划指出,推动数字技术和实体经济深度融合,在农业、工业、金融、教育、医疗、交通、能源等重点领…

-

拉卡拉pos机:被6所藤校和斯坦福MIT争抢的华裔少年,成功秘诀藏在父亲这番话里

被6所藤校和斯坦福MIT争抢的华裔少年,成功秘诀藏在父亲这番话里 “他学习成绩排名全年级第一,作为所在高中的毕业生代表在毕业典礼上进行致辞;六所藤校及斯坦福、MIT都向他伸来橄榄枝…

-

拉卡拉POS机免费办理:拉卡拉支付预计净利润大降超6成 投资上市公司蓝色光标损失过亿

拉卡拉支付预计净利润大降超6成 投资上市公司蓝色光标损失过亿 作为第三方支付行业中的第一家上市公司,背靠POS机办理联想控股的拉卡拉经历了多年高速增长后,年度业绩骤然陷入困局当中。…

-

移动POS机:要不要销掉广发信用卡?

要不要销掉广发信用卡? 广发最近几个月降额、封卡,降为8元额度的情况比较多。这个最近问的特别多!!! 免费POS机 我说说朋友小明同学吧。 广发这个月的18888积分活动,有那么两…

-

拉卡拉:信用卡刷卡几点还款好

信用卡刷卡几点还款好 刷信用卡不要犯的错误。 1. 刷卡不要太早:早上9点之前尽量不刷卡,因为按照常理,大部分店铺还没有开门。 2. 刷卡不要太晚:晚上11点以后尽量不电签POS机…

-

POS机网站:拉卡拉:标准类商户交易使用优惠类商户交易费率上送清算网络,涉及资金已退还至待处理账户

拉卡拉:标准类商户交易使用优惠类商户交易费率上送清算网络,涉及资金已退还至待处理账户POS机领取 拉卡拉4POS机代理月18日公告,公司在收单POS机费率业务中存在部分标准类商户交…

-

拉卡拉收款码:信用卡刷卡支付后没到账,可能是这7种原因

信用卡刷卡支付后没到账,可能是这7种原因 对于商户来说,客户刷卡支付之后,资金就应该到账,如果没有成功就是出现了异常情况。对于支付后没到账的情况,通常是以下7种原因。 拉卡拉代理 …

{kind=link}