房贷压力重如山,做好这4件事,可以让你轻松不止一点点

看病难、住房难、上学难,这三个亟待解决的民生问题,在如今这样一个前所未有的经济盛世,已成为普通老百姓的难以承受之重。

今天我们主要来聊一下“住房难”衍生出来的房贷压力问题。

因为房价高,普通家庭在城市里,买房安家的难度大都是“地狱级”。

一线城市想要有套房,基本得掏空两代、甚至三代人的钱包,才有入门资格成为“房奴”。并与之捆绑几十年之久,每月家庭收入中的很大一部分,都得按时按点地被银行系统划走。剩下的那部分,还要精打细算维持着育儿、养老、医疗……等各项生活生存开支。

房贷压力重如山,压得很多人喘不过起来气,近几年甚至出现了断供潮。有数据显示,2022年全国断供房总量近200万套,相比2017年暴增了180倍以上,仿佛很多人都开始破罐子破摔了。

试想下,若不是把人给逼到了走投无路的境地,谁又会心甘情愿地把房子给断了供,坐等被法拍?前功尽弃打水漂,一无所有可怜人!

所以说, 房贷事关千千万,普通家庭怎样才能减轻房贷压力,避免断供悲剧,做个轻松一点的“房奴”,多留存力气去追逐希望,奔赴未来呢?

别担心,做好这四件事,你或许可以轻松不止一点点。

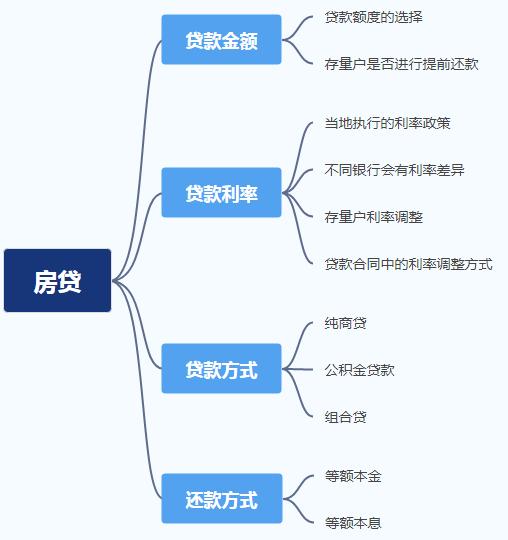

要想减轻房贷压力,那就要从这两方面入手。我们可以把房贷压力的影响因素分解为以下4大方面:

首先,贷款金额主要决定着房贷压力的大小。

银联POS机第1件事:选择合理的房贷额度。

买房申请贷款时,一定要有清晰的预算,根据家庭情况综合梳理后,明确可承受的贷款额度区间。

因为对于普通人来说,杠杆可以适当增加,但不能太多或太满。而且房贷可能是你负债中的大头,但不是唯一,总负债要控制在合理的范围内。

一般来说,你每月还贷金额占家庭月收入50%以下是相对安全的,若想日常生活品质不受太大影响,房贷要控制在30%以内。

虽然社会平均工资每年都在上涨,但具体到每个家庭每个人来说,未来(最起码5年内)的工资收拉卡拉代理加盟入要动态测算,综合考虑能想到的各种不稳定因素,预估偿付能力和现金流管理能力后再决定。

目前来看,房价还是处于相对高位,如果不顾房子的流动性,加了过高的杠杆上车后,如果现金流断裂,不仅生活更加艰难,还要面临房贷逾期影响征信,更极端的是只能弃房断供。

第2件事:对于存量户来讲,提前还款是减轻房贷压力最有效,也最直接的方法。

前天,我提前还了16万多的房贷。扣完款综合算下来,可减少贷款本金157367.75元,贷款利息199287.37元,月供相比之前,可降低1041.08元。

其实,从社会面的一些报道我们也能感受到,目前出现了提前还款的热潮。

以至于不少银行甚至亮出了预约排队,每月按固定名额来提前还款的措施,与几年前的排队发放贷款情形极为相似,不过局面已是彻底反转。

最近身边的邻居,很多也在讨论和计划提前还款的事情。如果你手里有点儿闲钱,又没有比较靠谱的,可以高过贷款利率的增值渠道,那最好还是去申请下提前还款吧。

其次,贷款利率是影响房贷压力的第二重要因素。

而影响贷款利率的因素,主要有当地房贷利率基本政策、不同银行利率差异、存量户利率调整、贷款合同中的利率调整方式等。

那么,第3件事:建议在熟悉当地房贷利率政策的基础上,可以多咨询比较,选择利率低的银行,签订贷款合同时,争取选择对自己比较有利的利率调整方式。

2022年以来,货币政策趋势性宽松,全国房贷利率也呈现出下降趋势,按照中央“房住不炒”的大基调,大放水式宽松今后大概率不会发生,但对于刚需和改善性合理住房需求的信贷支持可能会更加充分。

比如基准利率连续降,首套房、二套房的贷款利率也是不同的。

不同银行之间执行的贷款利率也会存在些许差别。

比如,1月29日,郑州中原银行、工商银行、中国银行等首套房商贷利率已降到了3.8%,也有多家其他银行称尚未收到相关通知,还是按4.1%的标准执行。

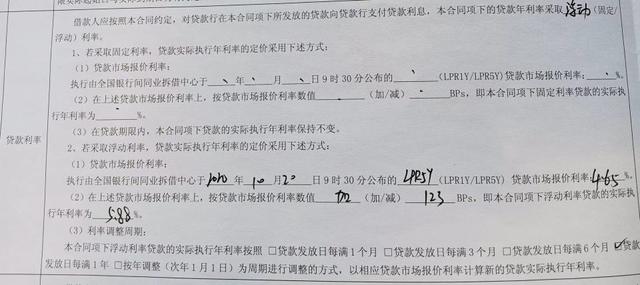

现在新增的房贷利率都是按照LPR (-)固定点的方式,利率的调整方式(主要是时间节点)会在合同中进行约定。

上图是2020年,我的贷款合同利率约定内容。当时可以说是排队求着银行放款,所有的可选项都是银行自己决定的,贷款人没得选。

现在局势已悄然生变,新申请房贷时,你可以多争取一些对自己有利的选择。

说到存量户,目前最大的心痛莫过于,眼睁睁地看着,存量房贷和新增房贷之间的利差越来越大。

我的贷款利率从之前的5.88%降到5.83%,到这月初的5.53%,依旧还是很高,一直背着123BPs的加点,也是无语极了。

不过庆幸,国家开始关注到这个问题了。在《经济日报》2月1日第五版刊登的《提前还房贷利大于弊吗》一文中,有如下表述:

建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担……

确实啊,大量被高房贷利率套住的老百姓,都迫切渴望存量房贷利率额外打折,而且国家之前也有过先例,真心祈祷早日出台相关政策吧。

最后,影响房贷压力的还有贷款方式和还款方式的选择。

所以,第4件事:建议你申请贷款时,提前将不同的贷款方式和还款方式进行测算,选择最优解。

一般来说,公积金贷款是我们能接触到的利率最低的贷款方式。满足公积金贷款要求的,一定要优先选择公积金贷款,不足部分可以选择商贷补充,搞个组合贷。

如果你所在的城市不支持组合贷,优先选择公积金贷款。但是如果公积金可贷额度太低,可能会面临超额首付的局面,也可以考虑选择合适的商贷,之后提取公积金来减轻商贷压力。

还款方式一般分为等额本息和等额本金两种。

等额本息每月月供是一样多,贷款总利息相对会多点,而且前期大部分还的都是利息。比较适合想要每月还款压力小,5年内能还清贷款的人,如果超过5年,再提前还款的意义就不大了。

等额本金每月月供是逐渐降低的,贷款总利息相对少点。适合现在能负担起较高月供,但希望月供压力越来越小,还款时间比较久的人。

举个栗子,以贷款本金80万,贷款利率4.9%,贷款年限30年为例,用账本里的房贷计算器简单算一下,两种还款方式差别一目了然。

总之,对于我们普通人来说,房贷是件影响深远的大事,买房也不是去菜市场上随便买棵白菜那样简单。你必须要拿出足够的细心和耐心,去进行综合的测算、推演和选择。

当然,要想房贷压力小,最最管用的还是要努力赚钱,合理花钱,认真攒钱——即提高收入水平,控制支出预算,真真正正、认认真真地把钱搞到手。

因为当你有了足够的钱,一切也就好说,房贷压力自然就是小问题了,你甚至可以推翻这座压力山,彻底和“房奴一族”说再也不见啦。

文章来源:随手记社区 云锦书

POS机费率 拉卡拉代理加盟

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/6342.html

相关推荐

-

拉卡拉POS机传统出票版:银联回应POS机隔空盗刷事件:收单机构管理不规范导致盗刷

银联回应POS机隔空盗刷事件:收单机构管理不规范导致盗刷 银行卡在自己身上,可卡里的钱却被人盗刷了,近期,广州发生多起银行卡盗刷案件,当地警方调查发现,很多银行芯片卡默认开通小额免…

-

移动POS机:如何在 2023 年发财致富

如何在 2023 年发财致富 种一棵树最好的时间是十年前,其次是现在,如果现在的你不开始改变,拿什么面对十年后的自己? 提升自我和发财致富都是我们应该追求的目标,它们可以通过努力工…

-

养卡POS机:信用卡,你需要知道的那些事情

信用卡,你需要知道的那些事情 因为之前的无脑消费,刷了很多信用卡,几乎都刷爆了;收到账单后,发现实在还不上了,迫于无奈,只能选择了分期。 分期以后,就跟着账单慢慢还了,后面因为消费…

-

申请POS机:自助收银机刷脸支付,自助结算,给顾客带来便捷购物体验

自助收银机刷脸支付,自助结算,给顾客带来便捷购物体验 互联网发展和普及,慢慢改变着大家生活的各个方面,如购物模式,能够线下购物,还可以线上购物。而电子支付、自助收银的发展转变大家购…

-

POS机:银联发文整治违规,POS机刷卡手续费或将全面上调!

银联发文整治违规,POS机刷卡手续费或将全面上调! 快讯 支付之家网(ZFZJ.CN) 1月3日,知名线下持证支付机构付临门支付在其官网发布公告称,自2019年1月3日起,公司旗下…

-

代理拉卡拉:你的POS机刷卡机安全吗#信用卡小常识_1

你的POS机刷卡机安全吗#信用卡小常识 你的POS机安全吗? 最近网上很多人又开始忽悠大家了,说他们做的POS机又是核酸认证,又有支付牌照,是核酸一清机。别的品牌都不安全等等。 我…

-

拉卡拉电签POS机:移动支付背后的硬科技,被低估了!你的钱袋子,是谁在默默守护?

移动支付背后的硬科技,被低估了!你的钱袋子,是谁在默默守护? 移动支付,在中国已经十分普遍,带上一个手机就可以轻松出门。然而,这看似简单的“扫码支付”背后,其实并不简单。 在科幻电…

-

免费POS机:炒币的银行卡会被冻结吗?银行卡被冻结怎么解决?

炒币的银行卡会被冻结吗?银行卡被冻结怎么解决? 一、如何防范收黑钱 1、一定要收付分离!将收款卡和付款卡分开,分成不同的两张或者多张卡。这样做的好处就是为了安全,目前来看收款卡是最…

-

拉卡拉收款码:刷一卡通的机器叫什么

刷一卡通的机器叫什么 刷一卡通的机器叫公交刷卡机,又称“一卡通刷卡器”,“公交一卡通刷卡机”或“公交卡刷卡器”,是一种用于公交车、地铁、出租车上的刷卡设备。这种设备通常安装在投币箱…

-

pos机怎么办理:这样使用pos机,90%容易被将额或封卡

这样使用pos机,90%容易被将额或封卡 POS刷卡6不要,避免银行误判! 1. 不要太早:早上9点之前尽量不刷卡,因为按照常理,大部分店铺还没有开门。 2. 不要太晚:晚上10点…

{kind=link}