个人征信5大误区,你入坑了吗?

有人说,征信很鸡肋,富人用不到,穷人用不上,你觉得呢?

无线POS机

前天发了一篇关于征信被查花的文章,阅读量很快过了5.5万,引发大家热烈讨论。

上次是从征信被查询的角度写的,今天咱们完整地聊一下征信这回事。

01

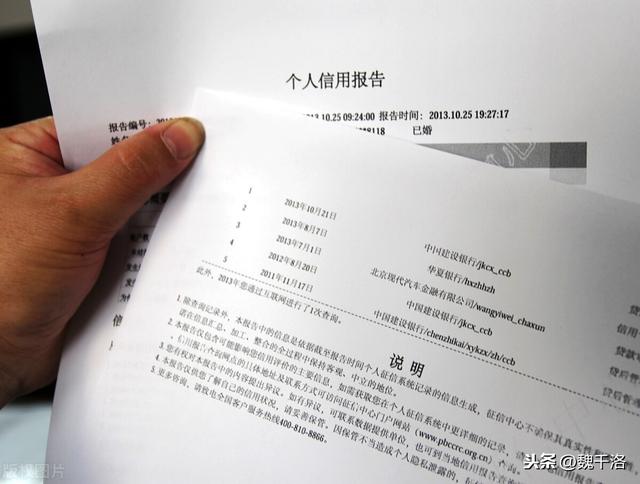

征信报告是什么?

我们每个人都有身份证。

而个人征信报告就是我们的个人经济身份证。

它主要反映了我们的历史信用信息和信贷情况。

如果你在办理,如,贷款审批,信用卡申请,担保等金融机构的相关业务,你就一定会被查询征信报告。

个别公司在新员工入职时,也会被要求提交征信报告。

也有极个别,在结婚前,要求对方打印征信报告。

征信报告我们自己可以查询。

机构POS机也可以在我们授权后,去查询。

简单说:

比如,你找银行申请一笔贷款,银行就会查询你的征信报告,判断一下借钱给你的风险。

再比如,你已经拥有了一张信用卡,该银行就会以贷后管理的形式,定期查询你的征信报告,判断一下,你最近的信贷是否有大的异常,要不要进行风控之类。

征信报告分简版和详版,我们接着说。

02

简版征信报告

简版征信和详版征信本质一样,信息记录的重点不同。

有的机构要求简版,有的要求详版,按要求提供就好。

简版征信查询路径:

搜索中国人民银行征信中心官网,注册,登陆,等待,一般查询申请后24小时内,会收到短信,提示说,可以下载简版征信,收到短信内的7天内要查询结果,不然就失效了,要重新查询。

简版征信查询免费。

个别银行的App中也可以查询,比如,招商银行App,城市服务-个人信用报告。

简版征信内容包括:

-基础信息:

姓名,身份证,婚姻状况(信息不准,更新会慢)

-信息概要:

信贷记录(信用卡,购房贷款,其他信贷记录),如,账户数,发生过逾期的账户数,发生过90天逾期的账户数,为他人担保笔数。

-信用卡信息:

某银行已销户的卡,未销户的卡(总额度,已使用额度)

-公共记录:

近5年的欠税记录,民事判决记录,强制执行记录,行政处罚记录及电信欠费记录

-查询记录:

最近2年内的被查询记录,包含,编号,查询日期,查询操作员(查询机构名称),查询原因(贷后管理,贷款审批,客户准入资格查询等)

-本人查询记录明细:

编号,查询日期,查询操作员,查询原因,如,本人查询(临柜)

说明:

最底部有几行说明的小字,特意说明了,有权对报告内容提出异议,可以联系数据提供单位,也可到当地信用报告查询网点提出异议申请。

03

详版征信报告

详版征信,可以去央行或是指定的商业银行柜台查询打印。

提示:打印前一定要电话确认一下,看查询机是否正常使用中。我之前从网上查到的柜台,问了4个,只1台是正常工作状态,别跑冤枉路。

一年里,自己可以免费打印2次,超出次数,再打需要交费。

费用不等,我还没有一年内超2次,交费金额不清楚。

详版征信:

-基础信息:相较简版,追加了如下信息:

如,性别,出生日期,手机号码,单位电话,住宅电话,学历,学位,通讯地址,户籍地址,配偶信息(姓名,证件类型,证件号码,工作单位,联系电话),历年居住信息(居住地址,居住状态:按揭/租房/未知/自置等,信息更新日期),历年职业信息(工作单位,单位地址,职业,行业,职务,职称,进本单位年份,信息更新日期)

-信用概要:

信用提示:

个人住房贷款笔数,个人商用方(包括商住两用)贷款笔数,其他贷款笔数,首笔贷款笔数,贷记卡账户数,首张贷记卡发卡月份,准贷记卡账户数,首张准贷记卡发卡月份,异议标注数目。

逾期及违约信息概要:

分贷款逾期,贷记卡逾期,准贷记卡 60天以上透支,如,笔数,月份数,单月最高逾期(透支)金额,最长逾期(透支)月数。

授信及负债信息概要:

贷款法人机构数,贷款机构数,笔数,合同总额,余额,最近6个月应还款。

未销户贷记卡信息汇总:

发卡法人机构,发卡机构数,账户数,授信总额,单家银行最高授信额,单家行最低授信额,已用额度,最近6个月平均使用额度。

-信贷交易信息明细:

具体的贷款信息,还款记录,逾期记录等。

-公共信息明细:

住房公积金缴存信息

-查询记录:

先来一个汇总:近1个月的机构查询数(贷款审批,信用卡审批),最近1个月的查询次数(贷款审批,信用卡审批,本人查询),最近2年的查询次数(贷后管理,担保资格审查,特约商户实名审查)

再就是明细:和简版一样,查询时间,查询机构及查询原因。

04

好的征信报告标准

好的征信报告标准:

1.有良性贷款,如车贷,房贷,有限张数的高额信用卡;

银行要借钱给你,就得判断你是否有还款能力。

如果你有车房,有存款,银行就认为你是一个优质的借款人,还款能力没问题,自然愿意把钱借给你。

2.没有逾期;

如果你有逾期,银行会认为,你可能是还不上款才逾期,还款能力是存疑的。

3.查询次数不能过多。

什么情况下才会查询征信报告?

两种情况:

-机构查询:

比如:申请信用卡,申请贷款,申请担保,贷后管理。

贷后管理是金融机构的日常监管,你控制不了。

其余几项都是你有可能有新的金融诉求,才会进行的征信查询。

如果你查询次数过多,且,都是信用卡审批,贷款审批,银行第一感觉就是,你缺钱了,急用钱。

如果查询了多次,还没有显示批卡成功,或贷款成功的记录,银行就会认为,你没有办卡成功或是放款成功,资质不良,也就是没钱。

所以,总结一下,凡是申请新的业务,查询多次,会对个人征信有影响。

-个人查询:

个人因各种原因如入职,如想看看征信是否有异常等,会去查询征信报告。

个人的查询次数是没什么影响的。

4.不能有小贷记录

小贷一般金额低,利息高,银行会认为你是穷急了,才会去借利息这么高的钱,当然是没钱。

以上4点,是银行喜欢的征信报告模样,但事无绝对。

如果你有逾期,有小贷,查询次数过多,但你资产项非常庞大,车/房都有,公司也好,公积金也高,银行都是看人下菜碟的,只要你整体优质,新业务的审批,问题都不大。

05

征信5大误区

洗白征信是骗人的。

有一些渠道声称自己可以洗白征信,多半都是骗人的。

在简版征信中,我们提过,征信报告说明栏写明了,如果个人对报告内容有异议,可以联系数据提供单位,也可到当地信用报告查询网点提出异议申请。也就是说,你只能申诉,自己办理,理由要合情合理。

非人为主观因素造成的逾期,是可以异议申请的。

别的征信问题,都没办法。

逾期销卡是错误的。

有人有了逾期,想着,我把卡销掉就好了哇。

其实,如果有逾期记录,满5年是不体现在征信报告上的。

但是如果你销卡了,逾期记录就一直伴你终生。

我就办卡,不激活。

未激活的卡也在征信报告中,而且那种低额度的卡严重影响新卡的额度,请谨慎申卡。

去银行办业务时,地址/电话填写要慎重。

我们在去银行办业务,有的是需要填单位或家庭住址及电话的。

如果地址没变,一定要写一致的信息,名称都要统一,作为银行判定你是否稳定的信息之一。

举例:

我家的小区名,购房合同上写的是小区A,在交房几年后更名为小区B,我去银行办业务,之前写过A,后面写过B,又顺手写回A。

虽然是同一个小区,但是征信报告上多出了四五条记录,住址A,住址B,住址A,自己作的,主要之前也不知道,真是无语。

白户不是好征信。

如果你征信报告是白户,没有任何历史信贷记录。

银行可能会想,你没借过钱,我无法评估你,再说,没有任何记录,也可能是资质太差,之前什么也没办下来。

所以,白户的结论是,要么无法评估你的历史信贷信息,要么是资质不良。

06

小结

说了这么多,就想说征信很重要,大家要珍惜羽毛,因为你的一言一行,都默默地被记在了征信报告上。

我见过,没事就点点银行App,想看自己能贷出多少款,但实际又没有贷款需求的手欠族。

拉卡拉智能POS机

也见过,资产很好,但为了给企业做周转,临时跑去借呗借个20来万顶几天的私企老板。

更见过,因为各种原因,车贷房贷信用卡,都晚个1-2天才还的。

因为不懂得,所以不珍惜,但是太可惜。

好的征信报告,可能会帮你从银行贷到更低利率的款,更长的年限,办到更高额的信用卡。

而这一切的点滴,都可能为你的家庭资产添砖加瓦。

如果能保持好征信,何不试试呢?!

我是千洛,读书,写字,享受人生[耶]

有人说,征信很鸡肋,富人用不到,穷人用不上,你觉得呢?欢迎大家留言吐槽交流!

移动POS机 拉卡拉智能POS机 拉卡拉POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/7285.html

相关推荐

-

信用卡逾期了怎么办?

信用卡逾期了怎么办? 今天只讲信用卡逾期,不探讨网贷逾期,因为网贷目前没有强有力的监管,也正因此如此近几年才爆发那么多的P2P的恶性事情。今天只谈信用卡逾期,主要因为我一直从事处理…

-

免费POS机:PhonePe:印度最大的第三方支付平台

PhonePe:印度最大的第三方支付平台 导读 成立于2015年的PhonePe,是沃尔玛及其印度电商子公司Flipkart旗下的第三方支付平台。无论是与电商的深度结合、不可撼动的…

-

获投3000万 原拉卡拉联创用二维码帮50万小微商户收钱 本月交易近7千万笔

获投3000万 原拉卡拉联创用二维码帮50万小微商户收钱 本月交易近7千万笔 ◆ 收钱吧创始人陈灏,也是原拉卡拉联合创始人。 文| 铅笔道 记者 杨雨晨 ?导语 2014年的“双十…

-

POS机官网:看“脸”时代到来 速卖帮人脸识别一体机上线

看“脸”时代到来 速卖帮人脸识别一体机上线 目前,人脸识别系统已经广泛应用于安检系统、商业金融、监控管理、出入考勤、智慧食堂、智慧餐厅等领域,人们正在逐步进入一个“看脸”的时代。 …

-

大POS机:老人欠款无力偿还,法院依法冻结、划扣养老金,律师解读来啦

老人欠款无力偿还,法院依法冻结、划扣养老金,律师解读来啦 原标题:法院为何可以依法冻结、划扣养老金? 撰稿 云南老年报 徐敏 图片来自于网络 编辑 徐敏 相关案例 老赵退休后和他人…

-

个人POS机:合肥网第e时间-合肥一男子出借POS机非法套现 收取“手续费”108万

合肥网第e时间:合肥一男子出借POS机非法套现 收取“手续费”108万拉卡拉 安徽商报 合肥网 无线合肥讯 (记者 李进 九月 蒋诉)明知他人非法套取现金,仍然提供POS机,进而获…

-

申请POS机:信用卡风控的原因是什么?信用卡被风控解除进行时~

信用卡风控的原因是什么?信用卡被风控解除进行时~ 现如今,大家最缺的是什么?小编觉得大家除了钞票啥都不缺,很多卡友都喜欢用信用卡来解决资金短缺的问题。而且现在应该没有人对信用卡的使…

-

拉卡拉支付:信用卡突然被降额,哪些错误方法会导致降额,该如何提高额度?

信用卡突然被降额,哪些错误方法会导致降额,该如何提高额度? 最近很多人反馈信用卡额度突然降低了,有些用卡行为很容易看出会被降低额度,但是也有些情况可能持卡人也不清楚是否会影响额度,…

-

POS机申请:没办过信用卡是不是没有个人征信?你真的了解征信记录吗?

没办过信用卡是不是没有个人征信?你真的了解征信记录吗? 很多人知道办信用卡能够快速建立个人征信,可是自己从没办过信用卡,是不是就没有个人征信了。其实这种认知太过片面,并没有真正了解…

-

养卡POS机:经常在同一台刷卡机上刷卡,对信用卡提额有多大影响?

经常在同一台刷卡机上刷卡,对信用卡提额有多大影响? 众所周知,信用卡已经很普遍了,伴随着信用卡的普遍,刷卡设备也越来越普遍,不能说有信用卡的都有刷卡机,但是绝大多数的卡友都有自己的…

{kind=link}