腾讯音乐帝国崛起

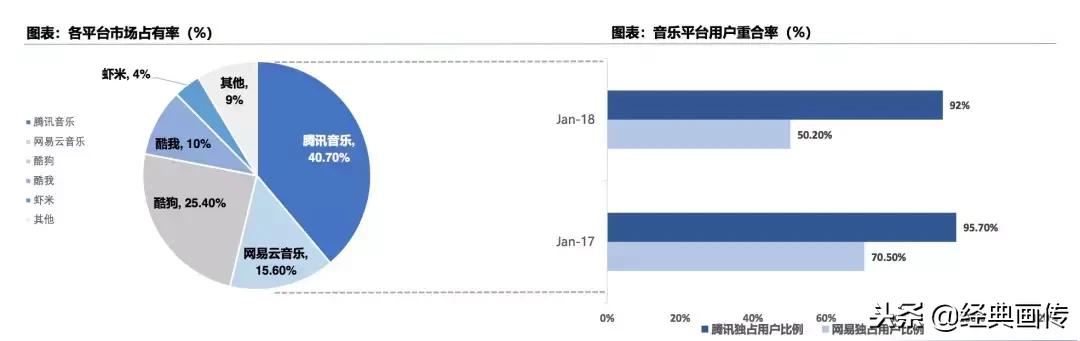

腾讯音乐娱乐集团(TME)拥有中国MAU排名前四的音乐手机应用,QQ音乐、酷狗音乐、酷我音乐和全民K歌四大中国移动用户活跃度最高的音乐软件(市占率>75%),截至2018年7月,QQ音乐、酷狗音乐、酷我音乐和全民K歌的MAU分别达到2.9亿、3.5亿、1.3亿和1.5亿,成为行业领头羊。腾讯音乐的最大竞争对手网易云音乐为1.2亿。

腾讯音乐历史沿革: 前瞻性建立版权意识,全球化合作,布局产业链上下游

竞争格局:一超多强,同质化竞争严重

通过前几年并购整合后,国内音乐平台集中度不断提升,TME旗下四大平台市场占有率超过75%,网易云音乐占比15.6%;截止2018年1月,腾讯和网易用户独占比例分别为92%和50.2%,并在18年呈现不同程度下滑;我们认为,用户对于平台粘性尚处于培育阶段,未来在线音乐服务平台竞争依然激烈。

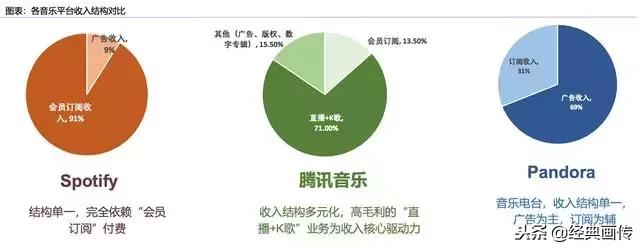

独树一帜:“付费 社交”实现多元化收入结构

腾讯音乐作为国内音乐流媒体巨头,营收结构呈现多元化,“音乐付费” “社交娱乐”双管齐下

独树一帜:高毛利“社交业务”推动利润增长

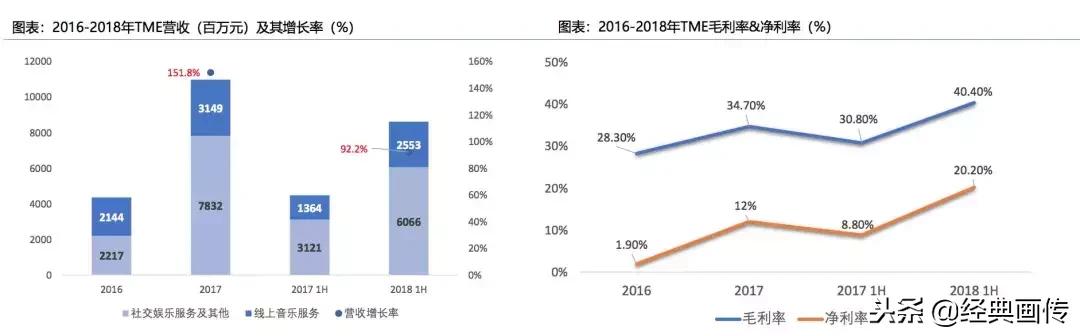

营收结构:2018H1实现营收达86.19亿元,同比增长92.2%,其中,在线音乐服务贡献收入25.53亿(收入占比30%),社交娱乐服务贡献60.66亿(收入占比70%)

毛利率&净利率:2018H1毛利率为40.4%( yoy9.6pc);实现净利率20.2%( yoy11.4pc),主要受益于娱乐服务(K歌 直播)高毛利业务快速发展

在线音乐服务:付费产品提升业绩

收入快速增长:2018Q2腾讯在线音乐服务收入为13亿,其中订阅服务贡献6.05亿,同比增长40%,其他服务(数字专辑,版权销售等)贡献6.94亿( yoy226%),呈现加速发展趋势

结构方面:订阅收入占比由17Q2的67%下滑至18Q2的47%,其他服务贡献过半营收,我们认为主要由于数字专辑和单曲的销售大幅提升,降低了用户对会员订阅的需求

订阅:用户数*付费率*ARPPU

订阅用户数:在线音乐服务用户渗透率超过80%

用户数:据CNNIC统计,目前中国互联网网民数约8亿,其中手机端网民约7.88亿,截至2018Q2,腾讯音乐在线音乐服务用户MAU为6.44亿,渗透率超过80%,预计未来用户数量方面增长空间有限。

订阅付费率:内容 用户双轮驱动

内容端:免费“音乐午餐”取消,版权集中度提升,带动音乐付费率提升

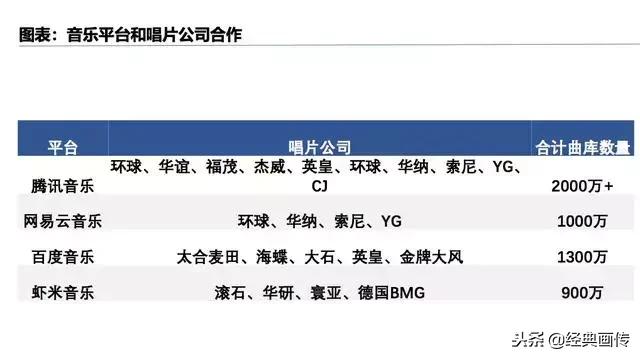

目前,TME拥有市场超过90%歌曲版权,国内外版权合作方超200家,处于明显领先地位,音乐版权集中度加速提升。

我们认为,18年音乐平台达成版权互授协议,共享99%版权,但是平台都保留了1%的核心曲库,唱片行业虽然是增量市场,但是播放量高的曲目数量有限,因此播放量高的1%头部歌曲资源依旧是平台核心竞争

年轻用户主导,付费意愿增强,据统计,目前35岁以下用户占主流音乐平台用户比例超过70%,该部分用户付费意愿较强(愿意付费比例超过60%),可见,国内年轻用户的付费习惯已经逐渐养成,为未来“音乐付费”发展打下基础。

腾讯音乐在线服务付费率由16年的2.1%提升至2018Q2的3.6%,低付费率由于腾讯音乐还处于吸引流量的阶段,未来随着版权集中度提升和用户付费意愿增长,付费率增长有望推动订阅付费收入加速增长。

数字专辑:玩转版权,实现多元化变现

培育用户付费习惯:在目前国内订阅付费习惯尚未养成的阶段,“数字专辑”是较好的过渡性产品,从让用户购买喜爱音乐人的作品,逐渐培养用户付费习惯和平台粘性。

实现版权多元化变现:“数字专辑 ”模式,打造以“艺人”为中心的一系列商业化产品及服务(专辑发售,社交互动,线下活动,粉丝周边等),实现高价版权的多元化变现。

017年,网易云音乐在13张专辑销售中取得销量第一,优势十分明显,而QQ音乐仅取得6张专辑销量第一。虽然数字专辑在目前收入中占比不高,但未来数字专辑的购买将决定用户对平台的粘性,在单一平台购买越多的专辑,那么用户对该平台粘性越强。

广告:短期无变现可能

对标海外:Spotify广告收入占比为15%,其形式为针对免费用户的“插播广告”(平均播放5首-6首歌后会有一次25—30秒左右的视频广告),但目前Spotify也已推出针对免费用户的增值服务(可点击跳过插播广告)用以吸引更多用户,可见,广告变现模式创造高收益的可能性不大。

目前国内音乐平台还处于“竞争用户”阶段,在当前付费率较低,同时99%的音乐版权互通的情况下,用户对单一平台粘性较弱的阶段,如果通过类似Spotify“插播广告”变现,将直接导致用户流失,因此预计国内平台不会采取该模式变现。

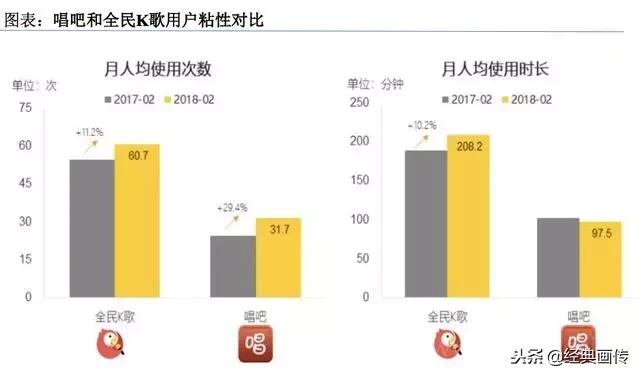

音乐社交娱乐:直播 K歌贡献过半营收

社交娱乐服务主要通过在线卡拉OK和音乐直播平台(全民K歌、酷狗直播、酷我聚星)进行,2018H1贡献了腾讯音乐70%的营收,实现营收60.66亿元,同比增长94.4%(MAU2.28亿人,付费用户数950万,付费率4.2%)。

目前国内订阅付费习惯尚未完全形成,社交娱乐业务依旧是公司核心盈利点,收入有望进一步提升。

K歌市场未来发展:专业化、社交化和场景化

内容转型:各大移动K歌平台纷纷实现了从UGC(用户生产内容)到PGC(专业生产内容)的转变,建立基于平台的素人造星体系,并形成完整的产业生态闭环

深化社交性:随着场景化合作的不断深入,移动K歌行业正在从纯粹的K歌APP向K歌直播、线下KTV、硬件、VR等多个方面进行延伸和发展,推出“明星同框合唱”、“远程即时合唱”等系列玩法,增加平台的社交性和趣味性。

在线K歌:用户数量稳定,付费空间有限

音乐社交娱乐收入=用户数*付费率*ARPPU值

用户数:截止2018H1,TME音乐娱乐社交MAU为2.28亿,由2017Q2至2018Q2占总体MAU比例维持25%—26%左右,用户增长已面临瓶颈

付费率:对比各直播平台付费率,秀场类直播在达到一定付费率之后将趋于平稳,截止2018Q2,腾讯社交娱乐付费率高达4.17%,TME已经位于行业较高位置,预计音乐直播 K歌付费率提升空间有限。

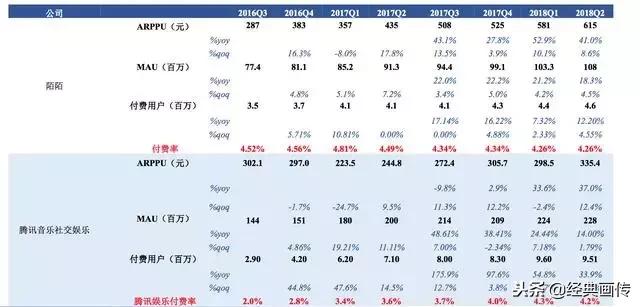

音乐社交娱乐:未来增长点

ARPPU值:从陌陌等平台的发展来看,在流量红利消退阶段,ARPPU值将成为未来业绩增长驱动力。截至18Q2,腾讯音乐社交娱乐服务每月ARPPU111.7元,单季度ARPPU值为335元,对标其他直播平台,单用户付费收入尚有提升空间。

附:腾讯社交娱乐 & 陌陌运营数据对比

青出于蓝胜于蓝:腾讯音乐vsSpotify

腾讯音乐收入结构呈现多元化:2018Q2TME音乐社交娱乐(直播 K歌)收入占比超过70%,为32亿元;在线音乐收入中,订阅服务实现收入6.05亿(13.4%),其他收入(数字专辑、版权销售等)实现收入6.94亿(17%)。

Spotify收入结构单一,完全依赖订阅用户:Spotify2018Q2实现订阅收入13.71亿美元,占比高达91%,广告收入占比9%,业绩增长完全依赖订阅用户增长。

TMEvsSpotify:竞争环境

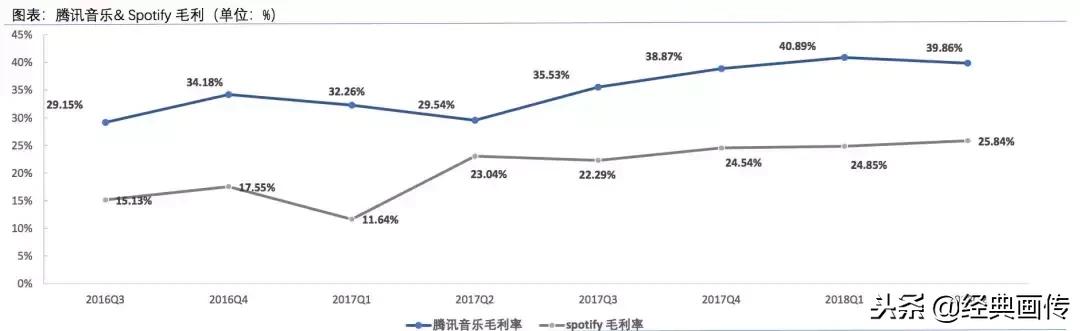

根据公司财报,2018Q2腾讯音乐毛利率为39.86%,显著高于Spotify2018Q2毛利率25.8%,两者版权成本差异主要受竞争环境影响;

海外市场:通过前几年的“并购整合”后,头部唱片公司(华纳、环球、索尼)市占率超过85%,对于海外音乐平台具有极强的议价能力,2018Q2Spotify订阅业务成本(主要为版权成本)高达3.6亿美金,成本占比89%;

国内市场:国内市场由于上游竞争格局分散,音乐平台和多家唱片公司签约,随着2018年3月“版权互授”协议达成,平台对上游单一唱片公司依赖较小,在版权分成和日后向上游市场切入更具优势。

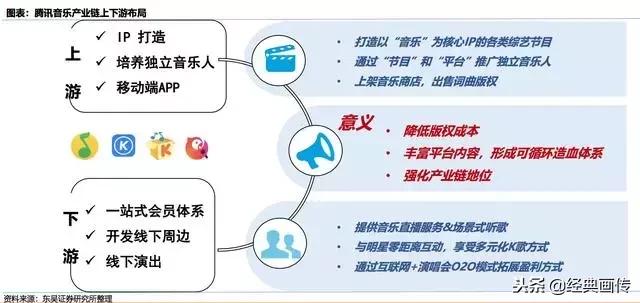

未来:重建内容本位,构筑全新音乐生态链

腾讯音乐生态闭环

布局音乐产业链:未来竞争维度将不再是音乐平台之间竞争,而是上升至整个音乐视频娱乐生态链的竞争。

短期:k歌 直播;中期:订阅;长期:培养独立音乐人 多场景社交娱乐变现

后版权时代竞争,加码上游成主流

各个主流音乐平台都不断地有资本的介入,在线音乐行业盈利POS机费率困难的大背景下,资本的拼杀似乎成为各音乐平台竞争的必要前提;

已有唱片公司版权的争夺几近尘埃落定,平台更多地将资本用于扶持原创音乐,我们认为,未来发展趋势是渠道往内容延展,内容方尝试做渠道,各音乐平台都拥有重塑整个音乐产业链的野心。

构建音乐生态链:上下游联动,完善产业链闭环

正规POS机

平台逐步提供音乐制作、发行、推广、销售、粉丝运营维护等一系列服务,为未来商业变现打开想象空间。

后版权时代来临,行业竞争开启下半场

版权护城河弱化

近三年音乐版权的竞争进入白热化状态,但随着18年“版权共享”政策实行,未来版权将会向着流通和共享的趋势发展,各平台的“独立音乐人计划”重要性将大幅提升,音乐作品传播渠道广泛,上游唱片公司掌控力削弱

未来,独立音乐人与音乐平台崛起,上游版权储备将越来越分散,对于平台而言,未来“平台和上游制作公司”联通将成为未来发展方向

后版权时代来临,”粉丝经济“大行其道

“粉丝经济”为核心驱动:目前周边商品销售(会员付费、秀场主播、演唱会推广、周边产品销售等)已经成为音乐平台和艺人的重要收入来源之一,“粉丝”的情感溢价为重要的驱动力;目前,腾讯音乐参与打造各类音乐综艺《创造101》,《明日之子》等,培养新秀音乐艺人,主要为进一步为旗下各平台造血,未来在降低外部版权购买成本的同时,希望借助热门艺人和综艺节目的“流量效应”,进一步吸引用户。

拉卡拉代理加盟 拉卡拉

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/9715.html

相关推荐

-

代理POS机:个人征信多久更新一次?

个人征信多久更新一次? 经常使用信用卡的卡友基本都知道个人征信的重要性,个人征信在生活中有着不可忽视的作用,对于信用卡的申请、信用卡提额、银行贷款、买房买车、甚至是找工作都有一定的…

-

拉卡拉POS机传统出票版:智能经营时代并不遥远 拉卡拉互联网POS+满足自助服务支付场景

智能经营时代并不遥远 拉卡拉互联网POS+满足自助服务支付场景 收银行业或许从真正意义上的商业交易就已经开始,作为传统收付款模式之一,现金收款面临着排队等候、找零、假币风险等繁琐程…

-

拉卡拉收款码:四种常见的信用卡还款方式,哪一种更加省钱呢?

四种常见的信用卡还款方式,哪一种更加省钱呢? 信用卡持卡人一般在使用信用卡的过程中,卡神小组知道只要是使用信用卡的朋友们都知道,持卡人只要按期全额归还自己的信用卡账单,是不会产生利…

-

拉卡拉代理:支付宝还信用卡不免费了,生气……

支付宝还信用卡不免费了,生气…… 哟吼,我是“及时雨”毛毛酱。 今天一大早,我刚把咖啡泡上,就收到了一条噩耗—— 什么?半年前,微信信用卡还款开始不免费了,现在,连支付宝也要收钱了…

-

POS机基础知识入门;了解这些将不再被忽悠

POS机基础知识入门;了解这些将不再被忽悠 很多朋友想进入POS行业或者想办理POS机,但是由于不懂又不知道从哪里下手学习,今天POS卡友圈就为大家分享一下POS机的基础知识。 发…

-

拉卡拉代理加盟:腾讯:每天净赚3个亿!

腾讯:每天净赚3个亿! 导 读 腾讯四季度净利增速重回两位数,视频号已“超越”朋友圈。 经历了近一年的筑底和蓄力,腾讯开始展露复苏迹象,广告、视频号、海外业务等表现强劲,数实经济已…

-

POS机代理:0.55%+3和0.58%费率POS机哪个划算,详细分析告诉你

0.55%+3和0.58%费率POS机哪个划算,详细分析告诉你 可能有人会说了,刷1万手续费都是58元,都一样有啥可分析的。的确,简单粗暴的一次刷1万,所花手续费是一样,可如果刷5…

-

无线POS机:别样的“疫”年,来看100家品牌的营销战疫

别样的“疫”年,来看100家品牌的营销战疫 疫情对于部分企业来说,面临挑战的同时也意味着机遇,因为危机更能催化企业调整、转型的决心,也给品牌提供了发声、“出圈”的契机。 一起来观察…

-

拉卡拉智能POS机:刷卡手续费出新规了!信用卡刷卡费率取消封顶

刷卡手续费出新规了!信用卡刷卡费率取消封顶 刷卡手续银联POS机费新规出炉!《关于完善银行卡刷卡手续费定价机制的通知》已经正式实施,银行卡刷卡手续费将整体下调。这些你必须知道! 按…

-

代理POS机:早财经|感染新冠后,出现这些症状要立即就医!马斯克:自己被暗杀的风险相当大,不会参加任何露天游行;美股收跌,道指下挫近500点

早财经|感染新冠后,出现这些症状要立即就医!马斯克:自己被暗杀的风险相当大,不会参加任何露天游行;美股收跌,道指下挫近500点 每经记者:王帆 每经编辑:程鹏,张杨运,王晓波 NO…

{kind=link}