美国信用分数及等级解析(累积信用+快速提高信用分数方法介绍)

大家都知道,信用分数与我们的生活息息相关,不管是在国内还是在国外,信用分数的高低直接影响到我们的日常生活。比如,买房买车需贷款的话,就需要看你的信用分数。在国外,远不止这些,还会影响到找工作,租房子,有些雇主和房主都很在意这个,所以大家一定要引起重视。那么说了这么多,到底什么是信用分数?在哪里可以查到自己的信用值?如果信用低的话,有什么办法可以帮助修复提高信用分数呢?有专业的信用修复公司推荐吗?这么多疑问,接下来小编这就为大家整理了一篇关于美国信用分数及等级的全面解析,包含累积信用,信用分数的查询,信用报告机构(信用局)的详细介绍,以及如何快速提高信用分数的方法,满满的干货,赶紧来GET吧!

一、美国信用局有哪些?

美国有三大信用局(Credit Bureaus),分别是:Experian、Equifax 和 TransUnion。美国信用记录报告(Credlit Report)主要由这三大信用报告机构(Credit Reporting Agencies)生成,信用分数有不同的计算模型,但都有免费查询或免费获取的方法,下面会详细为大家介绍。

银行、收债人、政府等都会主动将与个人信用相关的信息,包括信用卡/信贷账户信息、贷款金额、还款记录、欠款记录等等上报到三大信用报告机构;而三大信用局则会将这些信息综合整理成条理分明的信用报告(Credit Report),日后银行和借贷机构也会通过这些信用报告来评估借贷人的信用度,用来审批贷款等项目。

二、如何查询信用报告?

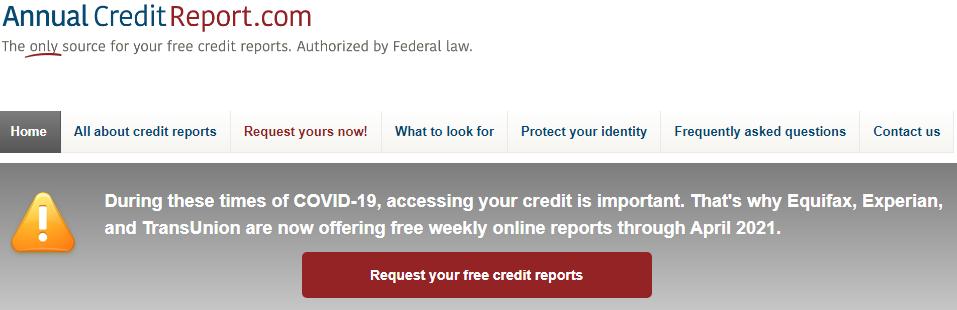

根据美国联邦法律,消费者每12个月有权从每个信用报告机构获取一份免费的信用报告, 但并不提供免费的信用分数。如果想获取信用分数则需付费,但也有免费获得的方法,下面会为大家详细介绍。政府授权的指定获取网站是AnnualCreditReport.com,打开之后点击“Request your free credit reports",按提示输入你的个人信息,包括姓名、出生日期、社保号码、住址等,即可一次性、也可分开获取三大信用局的报告,期间会自动跳转到信用局官网。

一次性查看还是分开查看?

如果你近期要买车买房、想确保自己的信用没有问题,可同时调用三份报告,若发现有错及时联系对应的信用报告机构进行上诉要求更改。反之,若只是想定期检查一下自己的信用状况,那么可以在一年内错开,比如2月拿Equifax报告、6月拿Experian、10月拿TransUnion等。

- Equifax客服服务电话:1 (888) 548-7878

- Experian客服服务电话:1 (888) 397-3742

- TransUnion客服服务电话:1 (800) 916-8800

信用报告怎么看?

信用报告上会有详细的个人信息,包括SSN社会安全号码、生日、雇佣状态、地址等等;也有详细的信用历史记录,包括信贷账户的开户/关闭,信用卡的信用额度及每月结余、还款记录,还有其他类型贷款的信息及还款记录;一些信用相关的公共记录,包括欠债、丧失房产赎回权(Foreclosure)、破产(Bankruptcy)等等;还会有各个机构查询个人信用度的记录。

【插播:美国生活省钱攻略】

成功注册Extrabux返利网,(Extrabux返利网是什么? 新用户注册立享$20的迎新奖励!)通过Extrabux链接去美国各大超市、各大商场、各种官网够买,可额外获得对应的超级返利。(支持多种提现方式)国内外各大电商都与Extrabux有合作,爱网购的朋友别错过,可白白拿高达30%的返利哦~~购物之前去Extrabux网站搜索你想要购物的网站名称,即可看到具体的返利情况。另外,邀请新用户注册并成功在任一与Extrabux合作的网站下单的话,还可以获得$5邀请奖励返到你的账户中,无上限,赶紧邀请起来。

三、美国信用分数等级有哪些?

美国的信用分数是各个机构根据Experian、Equifax 和 TransUnion 三家出具的信用报告明细,通过一定公式计算出来的、比较通俗易懂的、评定个人信用好坏的标准。现时美国最为普遍通用的是由Fair Isaac Corporation公司(简称FICO)制定出来的FICO Score 信用评分模型。

相信很多申请过信用卡或者贷款的小伙伴们对FICO信用分数都不陌生,90%的美国大银行及信贷机构都会使用FICO分数作为个人信用分数的评估标准。常见的FICO分数在300-850之间,分数越高代表用户信用越好,在信贷机构眼中批出贷款的风险就越低。所以分数高的(通常740分以上就不错了)申请信用卡或者贷款都更容易获得通过,并且可以拿到更低的利率与更多优惠。

信用分数多少算好?

以 FICO 信用分数和等级为例说明:

- 小于580=Poor/差:信用分数远低于美国消费者平均水平,通常申请不到信用卡、贷款,或需要先交押金。

- 580至669=Fair/一般:信用分数低于美国平均水平,能申请到贷款但通常利息较高。

- 670至739=Good/好:信用分数接近或略高于美国平均水平,多数贷方认为这人信用不错。

- 740至799=Very Good/非常好:信用分数高于美国平均水平,贷方认为这是非常可靠的借款人。

- 800以上=Exceptional/最优秀:信用分数位居榜首,贷方眼中非常优异的借款人,可以给予最好的优惠和利率。

不要小看分数等级的差别,当你需要借贷大笔钱买车买房的时候,拿到低利率就能帮你在几年里轻轻松松的省下几千甚至几万刀的利息。

FICO信用分数模型其实还细分很多版本,而且根据不同的信用报告数据(如前所说三家的报告内容未必完全相同)计算出来的分数和等级都会有所差异,所以自己查到的分数可能跟申请贷款时银行查到的分数会不一样,但一般来说也不会相差太远。

FICO信用评分要求用户要有至少6个月以上的信用历史记录,对于新人来说可能有些苛刻。其实除了FICO以外,还有很多其他不同的信用评分模型,例如近年来也开始越来越多地方采用的VantageScore等等,每家银行或信用机构采用的计算公式都未必一样,所以如果需要申请车贷房贷那样的,多找几家比比价,或许能省下一笔不少的利息。

想修复自己的信用分数?可上CreditRepair.com。

除了可以在三大信用局查分数还可去哪些网站查?

三大信用局虽然按照法律规定,每年免费提供一次信用报告,但并不提供免费的信用分数。想要查看到Equifax的信用分数一般收取$7.95;Experian则是每月$14.99、可查询三大信用局的FICO分数,第一个月只要$4.99;TransUnion获取Credit Score & Analysis要$9.95。三大信用局考察的项目大同小异,虽然分数不尽相同、但通常不会差很远,接下来为大家推荐几个免费查询信用分数的常见网站。

但需注意的是:房贷和车贷一般采用FICO分数的特定模型,不会认VantageScore。所以免费网站获取的信用分数多半只能仅供参考。

1. MyFreeScoreNow

通过MyFreeScoreNow.com的免费试用会员资格可获得免费的信用评分。你的会员资格包括基于当前信用报告的免费信用评分。另外,当你的信用报告有重大变化时,你将收到电子邮件警报。

2. Credit Karma

Credit Karma提供TransUnion和Equifax的信用分数,使用的模型是VantageScore 3.0。他们还提供信用状况及分析,相当于极简版本的信用报告摘要。

3. Credit.com

Credit.com提供Experian的信用分数,分别使用了VantageScore 3.0和National EquivalencyScore两种不同的模型。Credit.com 还直观地解释了影响信用分数的一些因素及所占权重。

4. Credit Sesame

Credit Sesame使用的是TransUnion的Vantage 3.0模型,他们也提供信用分析,包括你的还款记录、使用状况、信用长度等,以及债务分析,包括贷款总额、房贷、信用卡、车贷、学生贷款等。

5. Quizzle/BankRate.com

Quizzle原是Quicken Loans市场部门的一个side project, 2015年被BankRate.com收购,它使用的是TransUnion的Vantage Score 3.0模型。

6. 很多信用卡账户都可免费查询信用分数

现在有很多信用卡都提供免费查询信用分数的福利,像Bank of America、Discover、American Express、Citi、Barclaycard 等等,都免费提供每月更新的FICO信用分数等级信息,让用户可以更方便的了解自己的信用分数变化,大家可以利用起来。

综合这几个信用分数,大致可以反映出你的信用水平:

- Equifax分数: Credit Karma。

- Experian分数: Credit.com。

- TransUnion 分数: Credit Karma、Credit Sesame、或BankRate.com。

- FICO分数:不少信用卡免费提供。

对于新人来说,可以注册Credit Karma (同时提供Equifax和TransUnion分数)和Credit.com (提供Experian分数),再结合信用卡账户里附送的免费FICO分数,基本上可以大致反映出你的真实信用状况。

虽然免费渠道获取的信用分数不能作为房贷和车贷的依据,但是监测免费的信用分数及其变化,可以发现错误、防止问题。这些免费的监测工具往往还提供免费的信用分析和报告摘要,可以帮助你了解自身在信用方面的缺陷,从而弥补;若信用报告摘要中出现错误,比如近期突然多出几个hard inquiries、 而你并没有申请过贷款和信用卡,那么可以及时联系信用局纠正。

四、信用分数如何计算?

想要提高信用分数就要先了解信用分数的组成,以FICO信用分数为例,主要根据以下五大因素计算:

1. 还贷历史记录(Payment History)占35%

还贷历史记录包含所有信用卡账户、车贷房贷或学生贷款等分期付款账户、公司信用账户、金融公司账户以及一些公共记录等等的还款情况,是否准时还贷、有没有迟交或者欠款不还的情况,甚至有没有foreclosure或者破产的记录等。这一项在信用积分计算中占最大的比重,占总数的35%。

POS机费率

2. 贷款总额(Amounts Owed)占30%

这一项则包括所有信贷账户上的结余总额,但计算时也会细分不同类型的贷款,会计算借贷总额和信用额度的百分比。通常借贷总额占信用额度比例低,信用分数就会越高。贷款总额在信用积分中占第二大比重30%,因为用户已经贷款的总额越高,银行就要考虑继续再借钱出去时用户有没有能力继续支付各种还款款项了。

3. 信用历史长度(Length of Credit History)占15%

这一项占分数里15%的比重,考核用户使用信贷有多久,以及各种信贷账户能保持开通多长时间。一般来说信用历史记录越长越好,所谓路遥知马力,如果信贷账户能长时间都保持良好的记录,就越能证明这个人信用度高。另一方面,信用卡公司如果看到客户有长期保持开通的其他信用卡账户记录,他们当然也会更乐意给这样有高忠诚度的用户批出新的信用卡。

4. 信贷类型(Credit Mix)占10%

卡拉合伙人免费代理信贷账户也有不同类型,最主要的有三种:如信用卡这种每个月不定还款数额的循环账户(revolving account),如车贷房贷这样设定每个月固定还款金额的分期付款账户(installment account),还有就是类似水电费电话费等先使用后付款的开放式账户(open account)。

如果一个人名下拥有不同类型的信贷账户,而且都能保持良好的记录,那么这人的信用分数也会更高,因为这表示他有同时管理多种账户的能力,比起只能处理单一类型账户的有更多优势。这一项在总分里占10%。

5. 新开信贷账户(New Credit)占10%

这一项是看用户新近开了多少信贷账户,以及最近有多少关于信用的查询(Inquiries),占总分比重10%。

用户每次申请信用卡或者其他信贷账户的时候,银行或者信贷机构都会对用户的信用报告/信用分数做一次硬性查询(俗称Hard Pull拉卡拉代理加盟)。Hard Pull 一般需要本人授权,记录会在信用报告上保持两年,但FICO分数只会考虑近一年以内的Hard Pull 次数。如果在短期内开通好几个新账户,短时间内有多次Hard Pull 记录的话,信用分数就会被拉低。

例外的是如果要申请车贷、房贷或学生贷款等,FICO评分时会将之前30天内的Hard Pull忽略计算,或者将近期所有Hard Pull记录只当一次来计算分数。根据贷方选用的FICO评分模型版本不同,借款人可以在14天(老版本)~45天(最新版)内向不同银行申请贷款来比较利率和手续费再决定,而不会因为Hard Pull次数多拉低信用分数。

但另一方面,用户查询自己的信用报告/信用分数,或者雇主做背景调查用的查询,又或者信贷机构在非用户主动申请的情况下(例如Pre-Approved/预先批准的信用卡或贷款等)所做的查询,则属于软性查询(俗称Soft Pull),Soft Pull 并不会影响信用分数。

五、如何简单快速提高信用分数?

理解了信用分数考察的项目和比重,逐个应对即可:

1. 尽早申请信用卡,以获得更长的历史记录。

刚来美国、没有信用记录和历史,可申请:

- 押金信用卡(Secured Credit Card)。很多初来美国的小伙伴们根本没有建立过信用记录,信用报告上一片空白,也不可能会有好的信用分数。对于信用新人来说,可以先申请一张secured credit card,也就是向银行先交付一定的押金,信用卡额度就是押金金额,然后每月刷卡再还款,慢慢积累自己的信用历史记录。

- 专门针对国际学生的信用卡Deserve Edu: 0年费、1%返现,最重要的是无需SSN!

- 新人神卡Discover: 这是很多人(包括我自己)在美国的第一-张信用卡,0年费、有返现、对信用分数要求低。

2. 尽快多申请几张信用卡。

每次申请都会调用你的记录, 「信用查询」会增加、略微降低你的信用分数。但随着时间流逝,「账户总数」 增加,得分会更高;而「信用查询」只追溯两年,其负面影响会越来越小。

3. 申请信用卡副卡

如果家里亲人的信用分高,可以考虑让他们将历史比较长或者信用额度比较高的信用卡给你办一张副卡,将你变成那张卡的 authorized user(授权用户)。很多时候信用卡公司也会提交副卡用户的信用报告(但不是100%,开副卡时可以先咨询信用卡公司),这样一来,就相当于在你的报告上,额外多了一段非常好的信用历史以及拉高了整体的信用额度,这对于新人来说也可以快速的提升自己的信用积分。

然而,如果主卡用户在这张卡上有迟交、欠款的记录,这些记录同样也会出现在你的信用报告上,如果这张卡使用度很高、经常被刷爆,这些都会降低你的信用分数。

4. 最早开的卡不要取消。

信用记录逐步建立之后,积累的信用也比较高之后,你能申请到额度更高、条件更好的卡,但是不要因此就取消了最初申请的那些额度低、可能没有任何返点的信用卡,否则你的信用记录会变短。长期持有的卡,最重要的是没有年费。

5. 信用卡使用额度不要太高,最好控制在1%~10%之间、不要超过20%。

如果透支太多,可以提前还一部分,不要等到还款日期的时候才自动还款,因为信用分数更新的周期和你的信用卡还款周期可能不一样。

6. 购买房屋或汽车这种大宗商品,分期付款、准时还款,信用会涨得很快。

条件许可的时候,还可以申请一些其他的金融服务, 如学生贷款、车贷、房贷等。不过,这是一个「鸡生蛋和蛋生鸡」的问题: 如果你的信用分数还很低,申请这些贷款可能被拒。

7. 确保信用报告信息无误。

如前所述,信用分数是通过信用报告里的明细计算得出的,报告的内容决定了分数的高低。联邦贸易委员会(FTC)做过统计,发现有1/5的人表示至少在一份信用报告上发现过一处错误。如果发现报告上的资料有误时,一定要尽快上报相关的信用报告机构要求更正,以免影响了自己的分数。可以选择自己上诉,又或者付费给专门的credit repair/信用修复公司帮忙上诉。比如前面提到的CreditRepair.com。

8. 不要迟交水电费、电话费、医疗费。

不要小看这些一般来说并不会出现在信用报告上的账户,如果发生了欠费的情况,过一两个月这些账目就会被转到追债公司(colletor)手上,然后这个欠债账户(collection account)就会被上报到信用报告上面去,即使还清了欠款,这个曾经欠债的记录也会保留7年!!!也不要以为拖上7年这笔账就可以赖掉也不会再有记录,因为追债公司的坏账过一段时间就会转手给其他追债公司,报告上只会出现越来越多的欠债账户。

所以如果收到医院巨额账单支付不起,一定要主动跟医院商议,申请经济援助也好、砍价也好、分期付款(通常无利息)都好,但千万不要不管不顾,以免影响自己的信用。

六、如何消除不良信用记录?

万一发现报告上出现了欠债账户,一般应该按以下几个步骤来删除这个坏记录:

- 如果这个账户不属于你或有其他错误,就要跟具体的信用报告机构Dispute,要求更正;

- 如果是因为一时大意忘记付款导致的,也可以跟Collector讨价还价,书面要求Pay for Deletion(愿意付款,但还清款项后对方要上报将这个记录删除);

- 如果自己的信用一向良好,还可以写一封Goodwill Letter(求情信)阐述自己的情况请求对方帮忙将这个不良记录删除,求情信同样适用于之前已经付过款但忘记要求删除记录的情况。

实在不能删除记录的话,还清款项的记录总比留着一个没还清的欠债账户记录要好。

另外,欠债账户的还款金额也是可以砍价的(Debt Settlement),但砍过价再还清的记录比直接还清的记录要差,因为这代表你借了钱却没有能力按最初的约定偿还;不过总会比欠债不还要好点,这个请自己衡量。

七、提高信用分数小总结

1. 每次都准时交款、还款(设置自动转账付款比较省事);

2. 最开始的时候考虑先办副卡或secured credit card,从自己的存款银行申请比较容易过的信用卡;

3. 信用卡每月结余金额要低,刷爆的话要在结余之前还款;

4. 积累了一定信用以后,尝试申请分期付款贷款丰富信用历史记录;

5. 控制好开新信用卡或申请贷款之间的间隔时间,在6个月或1年以上;

6. 收到不同意支付或者无力支付的账单时不要无视,要主动跟对方协议对策,以免变成欠债问题;

7. 定期查询信用报告明细,利用信用卡福利留意自己的信用分数变化;

8. 发现报告上出现负面记录时尽量想办法清除,或者尽可能减少影响。

领取POS机 拉卡拉官网

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/24123.html

相关推荐

-

个人POS机:淘宝花呗、京东白条、微粒贷、拍拍贷都上征信吗?看完秒懂

淘宝花呗、京东白条、微粒贷、拍拍贷都上征信吗?看完秒懂 近两年,随着花呗、借呗、代理拉卡拉京东白条以及各种消费贷、现金贷的崛起,网络借贷与网络透支消费渐成主流。 但是一些消费贷款平…

-

拉卡拉:划重点!2023年第五次全国经济普查要点梳理来了

划重点!2023年第五次全国经济普查要点梳理来了 据央视新闻消息,日前,国务院印发《关于开展第五次全国经济普查的通知》。根据《代理POS机全国经济普查条例》的规定,国务院决定于20…

-

拉卡拉收款码:个人收款码不得商用?做pos机的拉卡拉直言利好,收盘大涨18%

个人收款码不得商用?做pos机的拉卡拉直言利好,收盘大涨18%POS机领取 11月26日,有媒体报道称,明年3月1日起,微信、支付宝个人收款码不能用于经营收款。 消息传出后,拉卡拉…

-

拉卡拉官网:申请信用卡后被拒绝,哪些原因会导致无法通过?

申请信用卡后被拒绝,哪些原因会导致无法通过? 信用卡的使用范围越来越广泛,这也是近几年信用卡发卡量逐渐增大的一个原因,越来越多的申请人想要通过信用卡进行消费。使用信用卡可以参与商铺…

-

从拉卡拉上市 反观巨头阴影下的第三方支付“剩宴”

从拉卡拉上市 反观巨头阴影下的第三方支付“剩宴” 拉卡拉(300773.SZ)昨天上市,和近阶段几乎所有新股一样首日封涨44%。只是,看到拉卡拉上市的消息时,愉小编和大多数人的反应…

-

如果你的信用卡现在逾期了怎么办?

如果你的信用卡现在逾期了怎么办? 前段时间我接待了这样一个客户,由于yi情的原因,他的7张信用卡20多万已经全部逾期,他当时很害怕,也很无措,7张信用卡全部逾期不仅仅意味着巨额的本…

-

POS机网站:拉卡拉POS被爆多收流量卡费,多家银行要拯救Wirecard

拉卡拉POS被爆多收流量卡费,多家银行要拯救Wirecard 各位朋友,大家好。今天是2020年7月2日,农历五月十二,欢迎来到支付视线【支付速递】。本栏目一次链接,无需跳转,看完…

-

POS机:大爷半夜被POS机吓倒欲找马云讨说法 阿里CCO:大爷别慌

大爷半夜被POS机吓倒欲找马云讨说法 阿里CCO:大爷别慌 近日,电签POS机河南一位大爷半夜起床喝水被POS机吓倒的视频广为流传。监控画面中,大爷正要放下水杯,一旁POS机毫无预…

-

拉卡拉收款码:拉卡拉稳步发展的背后:一个用文化管公司的典型

拉卡拉稳步发展的背后:一个用文化管公司的典型 近期,腾讯、京东、阿里等互联网巨头都在进行大规模的组织架构调整,原因无外乎是要适应外界环境的变化和战略的变化,组织架构调整可以说是企业…

-

代理POS机:六种方式可查个人信用报告

六种方式可查个人信用报告 3月7日,首府市民张先生,给本报热线打电话,询问个人信用报告查询情况。 “我昨天房贷逾期,不知道会不会上征信记录,想查一下征信报告,请问哪些地方可以打征信…

{kind=link}