拉卡拉官网文丨周茂华

大POS机“提前还贷”现象与近年来复杂宏观经济、市场环境有关,提前还贷对普通存量房购房者意味着什么?其背后有何影响与风险?

2022年的中国,宏观经济波动,房地产延续降温态势,市场上出现一些零星提前还贷现象。2022年9月以来,国内先后出台一系列稳楼市政策组合措施,包括:“保交楼、保民生”、人民银行、银保监会允许部分城市阶段性放宽首套住房商业性个人住房贷款利率下行,个人住房公积金贷款利率下调15个基点,财政局、税务总局出台居民换购住房退税优惠,以及地方层面房地产调控政策等。部分城市首套房贷利率快速下行,甚至有城市跌破4.0%,引发市场关注,提前还贷现象有所增多。2023年开年以来,房地产数据表现低迷,市场对房贷利率进一步下调预期仍在,市场上就陆续出现一些“提前还贷潮”的声音,还出现了提前还贷“抢号难”、“排队难”等现象。

国内为何出现“提前还贷潮”,是否会成为“潮流”,对银行、个人有何影响,需要防范哪些潜在风险?

为何出现提前还贷?

提前还贷现象与特殊宏观经济环境有关。

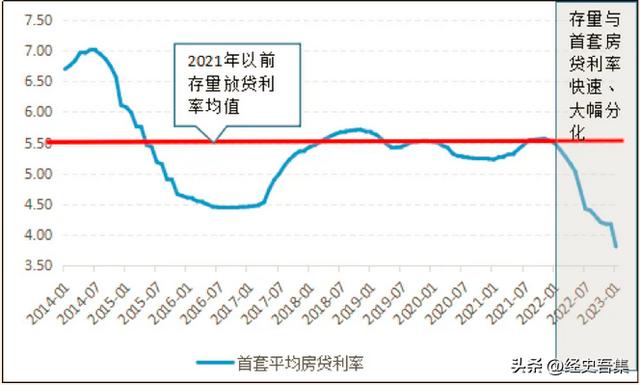

首先,存量房与首套房贷利差扩大。数据显示,2021年以前购买的存量房房贷利率平均值在5.56%附近,但2022年以来,首套房贷利率出现快速下行,部分城市首套房贷利率跌破4.0%;2023年1月5日,人民银行、银保监会出台首套住房贷款利率政策动态调整机制后,便有超过20个城市调降首套房贷利率,部分城市降至3.7%,使得部分城市存量房和首套房贷利率差距进一步扩大。存量房购房者有动力提前还贷以减少未来利息支出。

其次,居民储蓄快速增长。数据显示,2022年居民新增人民币存款17.84万亿元,较2021年多增7.94万亿元;2020-2023年,3年居民存款新增39.04万亿元,年均增加13.3万亿元,远高于近十年均值(7.97万亿元)。居民储蓄快速增长,主要是近三年中国受疫情等多因素冲击,宏观经济波动,居民消费活动受到抑制,居民增加防御性储蓄;国内纾困稳增长政策效果显现,居民收入保持增长;以及居民楼市需求被延后等。整体上,居民储蓄快速增加也可能部分增强提前还贷能力。

第三,缺乏有吸引力资产。由于今年复杂宏观经济环境,市场利率持续走低,导致存款、货币基金等低风险产品收益随之走低,而且此前受偏爱的理财产品不仅收益明显低于房贷利率,而且净值波动增大,出现少部分理财破净;加之金融市场波动剧烈,投资者风险偏好明显降低,投资者普遍反映缺乏优质资产配置。对于少数手中有大笔“闲钱”的存量房购房者,提前房贷就是变相投资。

另外,也不排除市场存在跟风现象,近年来,由于经济下行压力增大,银行信贷政策偏宽松,资金成本也更加低廉,尤其是出现一些中介“过桥贷”推波助润,长短期进行套利,也就是用短期低成本经营贷、消费贷等资金置换房贷,以减少长期房贷利息支出。

提前还贷会成为潮流吗?

提前还贷也有“门槛”并非适合所有人,存量购房者提前还贷是否划算还要看具体情况。目前房贷类型主要包括:个人住房公积金贷款、个人住房商业贷款和个人住房组合贷款三类。1999年至今,个人住房公积金贷款利率平均为4.06%,2015年8月以来公积金房贷利率进一步降至3.25%和3.1%(2022年),明显低于目前房贷利率,利差优势不明显;但如果纯商业贷或混合组合贷情况,个人住房贷款利率均值为5.0%-6.0%,尤其是2011、2012年部分存量购房者房贷利率超7.0%,明显高于目前部分城市首套房贷利率3.7%。

但是否适合提前还贷还要看其他条件。存量购房者剩余期限越短,就不适合提前还贷,例如:某购房者在不考虑通胀影响情况下,2000年购房,向银行贷款100万元,利息4.9%,如果采取等额本息支付,2023年3月提前还贷,剩余期限2年、5年、10年、20年分别节省利息支出:6,846元、39,822元、146,331元、504,687元,粗略估算看出,存量房剩余期限与节省利息额成正比,也就说存量房剩余期限越短,提前还贷节省的利息越少。房地产属于大宗消费品,提前还贷要求存量购房者现期有可随时处置的大额“闲置”资金,并且这笔资金暂时找不到跑赢房贷利率、风险可比的资产。

总结看,是否合适提前还贷,至少要满足四方面条件:房贷剩余期限需要够长,原先房贷利率够高,购房者限期有大额的“闲置”资金,暂时找不到风险、收益匹配的资产。

笔者预计,提前还贷不会成为潮流,毕竟提前还贷需要现期大笔闲置资金支撑,有提前还贷的购房者占比不高;随着经济复苏,楼市需求和价格逐步恢复,房贷利率也不可能持续走低,以及金融市场回归常态,多元化投资理财市场回暖,提前还贷将逐步减少;另外,部分城市存量和首套房贷利差明显扩大,少数银行面临一定提前还贷压力,也引发市场对存量房利率调整的讨论,短期看,首套房贷利率上调的条件还没成熟,不排除银行适度调整5年期LPR利率(至少对2020年后房贷利率重定后客户有利),但考虑到各区域楼市和首套房利率差异大,存量房贷利率调整也需要遵循因城施策,同时,部分银行在尊重契约精神情况下与客户进行自主协商等。

对银行有何影响?

如果短期,某家银行或分支行,集中出现大批客户提前还贷,就可能对部分银行资产负债、盈利构成扰动;短期内部分银行可能出现存款负债下降、资产收缩,盈利可能受到一定扰动。

但笔者认为,近期出现“还贷潮”实际影响偏有限。主要是提前还贷现期资金额度大,导致有能力提前还贷客户占比小;房贷是银行重要资产之一,但并非主导;随着经济、房地产复苏、金融市场回归常态,提前还贷不经济就可能体现出来。从中长期看,银行盈利状况取决于宏观经济表现,经济结构转变,银行经营能力、效率。中国加快构建双循环新发展格局,实体经济规模不断壮大,经济结构持续优化,经济长期向好,利好银行资产负债结构优化和盈利前景。从房地产发展看,中国处于城镇化发展快速阶段,经济发展推动人们住房消费升级等,房地产有望回归中长期平稳健康发展轨道。

长期限住房按揭贷款模式有其积极意义,该商业模式解决了多数人购房需要大笔资金的压力问题,减少了现期资金占用;房贷期限延长,相应月供金额减少,不仅降低房贷逾期违约风险,也不会对购房者日常生活、投资活动造成挤占,尤其是其他理财投资收益高于房贷利率时,期限越长越有利;并且如果考虑通胀因素,房贷期限延长对等额本息还贷者更有利。在房价高的城市,购房压力大,延长房贷期限有助于降低月供压力,尤其是预期未来房价趋势上涨的情况下,首付和月供压力随之增加,延长房贷期限相对有利。

另外,从历史经验看,国内也经历过不少的经济和产业波动,但银行整体保持良好盈利态势。

拉卡拉POS机传统出票版需要防范哪些风险?

对于个人来说,提前还贷有助于减少了未来的房贷利息支出,但提前还贷需要让渡现期资金流动性,并且提前还贷涉及金额不在小数目,提前还贷将对部分投资者的消费、投资构成一定挤出效应;另外,需要防范“以贷还贷”问题,就是通过中介借款以置换房贷,或者违规挪用“经营贷”、“消费贷”等资金,容易导致个人债务和财务负担压力大幅上升,如果中介抽贷可能导致购房者现金流断裂、征信受损及个人信息泄露等问题。经营贷被违规用作房贷置换,这边贷款没有进入实体,不能产生现金流,导致银行信用风险增大;如果被用于炒房,容易引发局部风险集聚。

拉卡拉申请 移动POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/24338.html

相关推荐

-

正规POS机:信用卡“养卡”套现乱象调查

信用卡“养卡”套现乱象调查 来源:法制日报 ● 有些消费者过度依赖信用卡透支消费,陷入“以贷还贷”“以卡养卡”的境况,导致资金紧张、还款压力倍增;还有些消费者将信用卡借款违规用于房…

-

拉卡拉智能POS机:广发车主卡斩获“金狮奖”被评为“最受欢迎车主卡”

广发车主卡斩获“金狮奖”被评为“最受欢迎车主卡” 红网时刻12月29日讯(通讯员 曾琪芳)近日,由信息时报主办的第九届金狮奖金融行业风云榜评选结果正式出炉。经过专家和网友的评选,广…

-

拉卡拉电签POS机:【行业观察】浅谈信用卡“最低还款”功能的营销推广之道

【行业观察】浅谈信用卡“最低还款”功能的营销推广之道 作者| 董峥 系银行卡产业研究人士 责任编辑 | 杨琪 事件回顾 POS机申请 近日,笔者接到某信用卡中心客服电话,客服人员未…

-

养卡POS机:郑玉芬:投资人如何看待诊所投资?

郑玉芬:投资人如何看待诊所投资? 医疗创业者们似乎新近将视野投向诊所,认为跑通商业模式的机遇在即,快速行动者亦有不少。但真正接触过诊所开设的人士却坦承,运营、人力和管理等各方面均提…

-

移动POS机:免费办理pos机,反被骗了299,该如何去退回?#信用卡小常识

免费办理pos机,反被骗了299,该如何去退回?#信用卡小常识 如何追回被骗子骗走的299元押金? 一位客户反映,有人打电话给他,称可以免费领取0.38%手续费的POS机,无论刷卡…

-

卡拉合伙人:下周资本市场大事提醒

下周资本市场大事提醒 【下周资本市场大事提醒】 1、中国人民银行决定于4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和…

-

免费POS机:人人盟是什么,真的是一台做代理吗?_1

人人盟是什么,真的是一台做代理吗? 一台刷卡机做代理,轻松创业, 人人盟模式:现金补贴 分润提成, 一:推荐现金补贴板块 1?市场拓展奖 pos机怎么办理渠道一,80元. 渠道二,…

-

POS机官网:普刷卡机的原理,让你的钱去向明明白白

[拉卡拉POS机标签:标题申请POS机][标签:内拉卡拉容]拉卡拉支付 POS机扫码

-

拉卡拉POS机电签版:分期旅游享受元旦假期 拉卡拉金融易分期助力跨年之旅

分期旅游享受元旦假期 拉卡拉金融易分期助力跨年之旅 随着2019元旦假期临近,不少上班族已把出游计划提上了日程。不过,今年元旦扫码POS机期间出行价格并不便宜,不少旅游线路的费用都…

-

个人POS机:花呗出现逾期,征信机构对个人不良信息的保存期限为五年

花呗出现逾期,征信机构对个人不良信息的保存期限为五年 花呗将全面接入央行征信系统,用户拒绝接入将无法使用,这会带来安装POS机哪些影响?你还会继续使用花呗吗? 9月22日,记者注意…

{kind=link}