《中国科技投资》杨永洁

高端信用卡申请以高额存款为条件,部分银行的吸储大法“花样百出”。

正规POS机

近日,唐先生投诉称,农业银行(601288.SH)东莞分行信用卡业务或有违规之嫌。唐先生于去年开始申请农业银行尊然白金信用卡,被告知办理条件之一为“年日均存款50万元”。唐先生随即向农业银行储蓄卡中存款100万元,满足该项条件后多次申请该信用卡却仍被银行拒绝。此外,该行为也已影响到唐先生个人征信情况。

记者在某信用卡论坛上发现不少与唐先生有同样经历的用户。农业银行将存款金额作为办理信用卡的条件之一,但当用户满足该项条件后再申请时又被拒,而另有部分用户存款后即顺利办理信用卡。业内人士称此举或涉嫌违规揽储,银行应以合理的手段来扩大银行储蓄规模。

办理信用卡捆绑存款

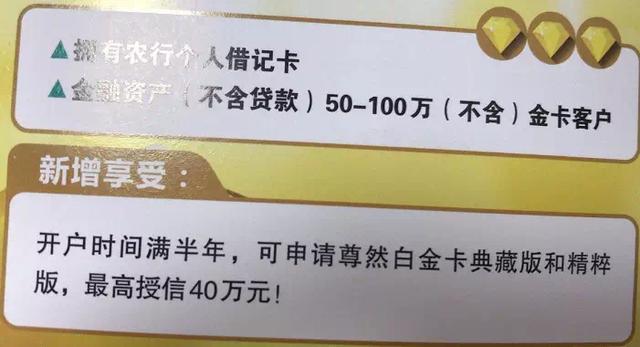

此前,唐先生了解到农业银行尊然白金信用卡,随后前往农业银行东莞分行咨询办理。农业银行工作人员咨询信用卡卡部后告知唐先生,该信用卡办理条件之一为“年日均存款50万元”,具体来看,用户开户时间满半年,年日均存款余额超过50万元即可申请办理。

*农业银行东莞分行尊然白金信用卡办理条件

据农业银行官网显示,尊然白金卡分为典藏和精粹两个版本,系农业银行推出的一款高端系列信用卡,办理后可享受诸多优惠。唐先生欲申请的信用卡即为尊然白金卡精粹版。

*尊然白金信用卡介绍页面

在此之前,唐先生已有农业银行储蓄卡及银行的另一品种信用卡,但该信用卡额度并不高。为尽快办理农业银行该款白金信用卡,唐先生于2019年10月向其农业银行储蓄卡存款100万元。

2020年6月,唐先生再次前往农业银行网点申请白金信用卡,可又被告知因系统评分不足而无法办理,工作人员称“下个月再提交申请试试”。随后,唐先生于同年7月和8月多次尝试申请该信用卡,仍遭拒绝。

农业银行东莞分行信用卡卡部向唐先生表示,“信用卡的申请最终均由总行系统审核”,而当唐先生咨询农业银行总行客服人员时,对方却称是东莞分行拒绝通过信用卡的申请。后唐先生多次与农业银行协商,直至今日,农业银行方面仍以“综合评分不足”为由拒绝信用卡申请。

记者致电农业银行信用卡中心客服了解情况,对方回复,由于白金信用卡为银行高端信用卡,一般采取邀约办理制,若客户有切实需要,可前往就近网点咨询,具体条件及审核结果以各网点为准。

农业银行某支行工作人员向记者证实,该信用卡的审核以系统为准,系统通过即可办理。该工作人员还补充道,申请该信用卡分为线上、线下两种方式,用户可在农业银行APP上进行线上申请,也可至附近银行网点,线下填表办理。

另外,由于唐先生短时间内在银行工作人员指导下多次申请信用卡办理,其征信亦受到一定影响。针对此问题,前中国银行北京分行理财经理李融鑫向记者表示,用户在向银行申请信用卡时,银行均会进行征信信用查询,短时间内查询征信次数过多,会给金融机构造成用户资金短缺的印象。李融鑫补充称,而当用户在向银行申请贷款时,此印象会导致用户被银行拒贷,“建议申请信用卡被拒后,短时间内不要在同样渠道重复申请”。

“创新”还是违规?

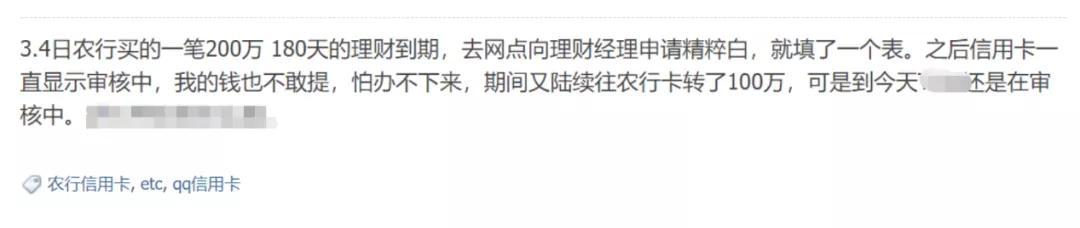

记者在某信用卡论坛发现,也有用户表示遭遇到类似经历。用户满足上述申请条件后向银行申请白金信用卡,银行方面却一直未通过申请,用户因担心提取相应存款影响到信用卡办理,存款也就一直“冻”在借记卡里。

*与唐先生出现相同情况的客户描述;来源:某信用卡论坛

在另一个信用卡讨论社区,记者搜索农业银行白金信用卡及存款相关帖子,有多位用户表示需存款才能办理白金信用卡。“精粹白”即为农业银行尊然白金信用卡精粹版,“搬砖”指存款,均为该信用卡社区行业“黑话”。

*某信用卡讨论社区

多位用户在该论坛上分享白金信用卡成功办理的经验。其中,陈黛(化名)称,“去年5月,在农业银行某支行办理业务时了解到存款相应金额即可办理该信用卡,在与该支行负责人沟通后,于9月向农业银行储蓄卡存款25万元,随即在银行网点填写信用卡申请表。”9月底,陈黛的白金信用卡审批通过。

*陈黛成功申请白金信用卡截图;图片来源:某信用卡论坛

原银监会办公厅、财政部办公厅、人民银行办公厅曾发布《关于加强商业银行存款偏离度管理有关事项的通知》规定,商业银行不得违规吸收存款。农业银行以高额存款为办理信用卡条件之一,且多次“建议”用户“下个月再申请”,此行为涉嫌违规揽储。针对上述问题,记者致函农业银行,截至发稿,未获回复。

光大银行金融市场部分析师周茂华对记者分析道,“从保护客户合法权益和为银行市场声誉角度看,银行这种行为显然不适当;根据银行法,商业银行办理个人储蓄存款业务,应当遵循自愿原则。”周茂华补充,《中华人民共和国商业银行法》第四十七条规定,商业银行不得违法规定采取其他不正当手段吸收存款;商业银行办理信用业务现要求存款行为,存在违规之嫌。

北京语言大学经济研究院研究员麒鉴向记者表示,以存款为办理信用卡条件之一,实属银行违规揽储。一般来说,信用卡的办理会考察信用卡申请人的个人经济条件,其中包括职业的稳定性、收入、个人征信等情况。上述条件不仅为是否批准信用卡办理的依据,同时为信用卡额度高低的依据。

“信用卡的办理与用户银行存款多少不具有直接关系”,麒鉴分析道,若用户在办理信用卡时被告知以存款为前提,且存款时长足够后该信用卡的办理仍不被通过,此行为可以明确存款与信用卡办理并不具有直接的联系。“银行以及银行信用卡工作人员有误导信用卡申请人,违规揽储的嫌疑。”

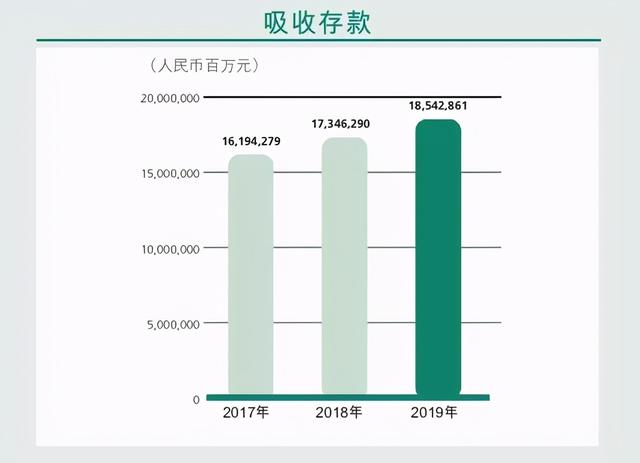

农业银行2019年年报显示,2017年-2019年,该行吸收存款金额分别为16.19万亿元、17.35万亿元、18.54万亿元;2020年第三季度报告显示,截至报告期末,农业银行吸收存款为20.78万亿元。可见,农业银行存款规模保持增长态势。

*农业银行2017年-2019年吸收存款规模

麒鉴认为银行应合理吸收存款,具体需要注意五个方面,一是适当提高存款利率,以此作为竞争的手段,“此方式为现在地方小银行和民营银行最常用的手段和方式,虽然可能会增加银行的资金成本,但却可有效地吸收存款以扩大银行储蓄规模。”

二是银行应改进和提高自身的服务能力和服务水平,通过提高银行自身美誉度留存银行现有客户,并逐步吸引更多潜在客户;三是银行可通过各种代理业务留住存款,比如开展代发工资业务,以快速扩大客户范围,留住更多的客户。

第四点,银行可通过发放小微企业贷款和小额贷款扩大客户群体。值得注意的是,《中华人民共和国银行业监督管理法》规定商业银行不得“以贷吸存”。麒鉴分析,“虽然目前监管不能以贷吸存,但是贷款以后会自然形成一定的资金沉淀。”

此前,一些银行因通过互联网平台销售存款产品,银行存款规模得到扩大,在人民银行金融稳定局局长孙天琦提示互联网存款风险后,各大互联网平台现已下架所有互联网存款产品。银保监会、人民银行亦于近日联合印发了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》。麒鉴补充,“第五点,各大银行可加大自身网络银行及APP的建设,通过便利的方式扩大客户群体,提升拉卡拉智能POS机存款的服务能力。”

银联POS机 POS机代理 免费POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/28292.html

相关推荐

-

手机POS机:天河威马W6限时优惠高达1.4万 更实用的无人驾驶

天河威马W6限时优惠高达1.4万 更实用的无人驾驶 广州威马用户中心天河店 买车,认准广州威马用户中心天河店; 威马W6是国内首款量产的具备无人驾驶功能的智能电动车型,由威马汽车深…

-

智能POS机:用一个POS机养卡的卡友,一定要注意

用一个POS机养卡的卡友,一定要注意 经常有卡友问我:在同一台POS机上刷卡对刷卡对信用有坏处吗?为什么很多推销刷卡机的人都说用他们的刷卡机可以养卡可以提额。我们今天就聊下这个同一…

-

拉卡拉POS机免费办理:POS机刷卡六不要,你学到了吗?

POS机刷卡六不要,你学到了吗? 很多客户有了POS机并不会使用,想怎么刷就怎么刷,导致很多客户刷完卡后一直没有提额、没有积分,甚至还降额、封卡,或者收到银行发来的风控短信。下面小…

-

安装POS机:优博讯:公司PDA产品DT50入围银联手机POS名单

优博讯:公司PDA产品DT50入围银联手机POS名单 中证网讯(记者 齐金钊)8月拉卡拉POS机传统出票版26日,中国证券报记者从优博讯(300531)获悉,公司PDA产品DT50…

-

POS机领取:新国都NEXGO N6智能迷你POS机发布 – 美通社

新国都NEXGO N6智能迷你POS机发布 | 美通社 近日,新国都大POS机NEXGO N6智能Mini POS机发布,该款POS体积小巧、携带方便,支持刷卡、插卡、NFC、二维…

-

大POS机:外行看费率,内行看商户

外行看费率,内行看商户 大POS机 POS机费率 外行看费率,内行看商户 国家实行费改以来,POS机刷卡消费就被划分为三个类别:标准类,优惠类、公益类,这三种不同的商户类别,费率也…

-

POS机代理:微信、支付宝信用卡还款收费怎么解决

微信、支付宝信用卡还款收费怎么解决 2017年12月,微信就开始对信用卡还款收费,当时给出5000元免费额度,但在去年8月微信取消了免费额度,所有还款都加征0.1%手续费。 2月2…

-

拉卡拉POS机电签版:为什么有股份制银行,正在悄悄调低你的信用卡额度?

为什么有股份制银行,正在悄悄调低你的信用卡额度? “愉见财经”交流群里有个群友,最近他的一张某股份制银行的信用卡被降额了。他觉得很神奇也很生气,因为这张卡根本就是他的闲置卡,一张扔…

-

POS机安装:建行聊城分行:服务乡村振兴战略,畅通金融支付渠道建设

建拉卡拉电签行聊城分行:服务乡村振兴战略,畅通金融支付渠道建设 建设银行聊城分卡拉合伙人行扎实落实数字经营“建生态、搭场景、扩用户”要求,加强平台及场景建设,实现平台获客、场景留客…

-

拉卡拉POS机电签版:河南安阳征信最新地址。PS-2022年12月12日更新

河南安阳征信最新地址。PS:2022年12月12日更新 中国人民银行安阳市中心支行 地址:开发区东风路与海河大道交叉口向东50米路南 咨询电话:400-101-9559 拉卡拉支付…

{kind=link}