现代生活已经离不开的银行卡支付,背后的产品设计还是大有门道的。本文作者对银行卡支付的原理进行了分析梳理,与大家分享。

上次写了一篇『轻轻一扫,立刻扣款,付款码背后的原理你不想知道吗』 ,今天小黑哥再来跟大家聊聊支付。

虽然现在我们主流的支付方式是使用支付宝/微信支付,但是当我们余额不足,或者选择从银行卡扣款时,将就会使用到银行卡支付。

所以今天我们就来来讲讲银行卡支付的相关原理,科普一下银行卡支付整个流程。

银行卡支付可以将其分为线上支付与线下支付。其中线下支付分类就比较简单,就是我们平常在商城购物时,POS 机刷卡支付。

而线上支付分类就比较多了,根据银行卡类别,可以分为信用卡支付与借记卡支付。按照支付行为,我们又可以将其分为快捷支付,网银支付,Token 支付。

今天我们主要来聊聊快捷支付与网银支付,这两种方式是目前比较流行的方式。其他几种方式,我们可以后面再来聊聊。

一、网银支付

首先我们来聊聊网银支付,这种方式在 10 年前,应该是最主流线上支付方式。

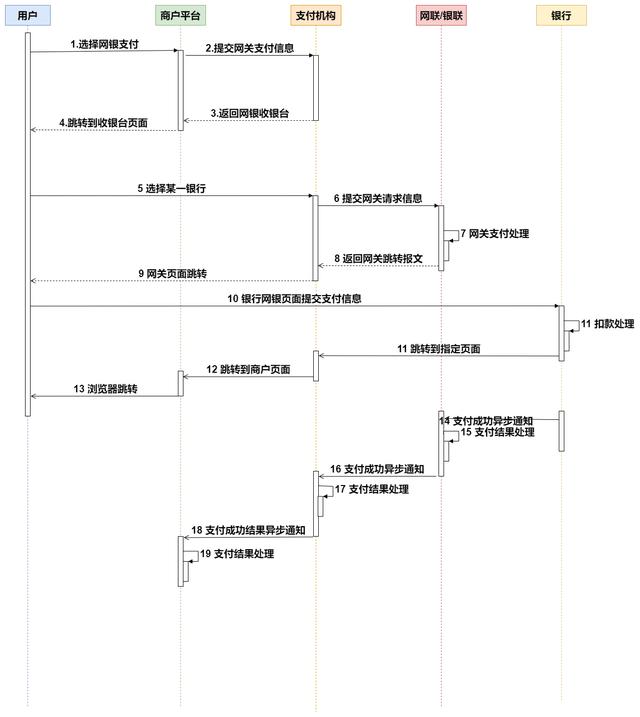

我们以电商购物为例,我们在网站上下单之后,选择银行卡支付通常会跳转到一个收银台页面。然后在收银台页面我们选择相关银行,点击到银行支付最后将会跳转到相应的银行页面。

这个收银台页面可能是商户的页面,也可能是支付机构的页面,这个跟网银支付对接模式有关。

跳转到银行页面之后,我们首先需要下载按照银行安全控件,这样我们才能输入银行卡的相关信息。其次我们还需要使用银行给的安全设备,比如 USB 盾,令牌器,令牌码等。

在银行网站支付成功之后,就可以点击返回同步跳回到电商的网站,整个流程如下图所示:

网银支付流程

后台支付流程如下:

可以看到网银支付整个链路非常长,任何一步都可能发生失败,所以支付成功率不会很高。另外有部分银行网银页面只能在 IE 中打开,而且还有可能是很老版本的 IE。再加上网银支付为了保证安全性,还需要使用 U 盾,安装安全插件。

这个过程说实话还是很复杂,还记得当年使用某行网银充值购买黄钻的时候,搞了一下午都没成功的,各种证书安装失败啥的。第一次在线充值,就这么失败告终。

感谢某行为我省下 10 元零花钱~

二、快捷支付

快捷支付,指的用户提供卡信息给电商等商户,商户会在后台将卡信息传递给支付机构,然后进行协议绑定。一旦绑定成功,下次支付,无需再让用户提供卡号等信息。

还是以电商购物支付为例,首次支付,需要经历绑卡过程。

扣款成功之后,前往银行 APP 可以查到该卡与支付机构绑定记录。

历次在电商网站下单支付时,由于电商网站已保存记录,所以无需再输入卡信息。历次支付流程如下:

上图展示历次支付过程还需要输入验证码的情况,这一步其实还可以做到一定额度的免密支付。

快捷支付接口一般可以归为两类:

- 签约/支付

- 代扣支付

1. 签约/支付

签约/支付需要分为两个步骤:

- 签约申请/签约验证

- 支付

签约过程需要传入银行卡信息,银行卡号,户名,身份证号,手机号,信用卡的话可能还需要传入 cvv2 以及有效期。这个过程主要是为了鉴权,校验银行卡信息的正确性。

一旦支付机构/银行端信息校验成功,将会下发短信。用户回填短信,就代表同意开通快捷支付,建立绑定关系。绑定成功之后,支付机构将会返回给商户协议号。

支付过程,商户就可以拿着协议号进行扣款。

整个后台流程如下所示:

2. 代扣支付

代扣支付的过程相比签约/支付就比较简单,每次直接上送银行卡信息,就可以直接扣款。代扣支付原则上可以做到整个过程无密支付,即不需输入验证码,完成扣款。

流程较为简单,详情可以参考快捷支付支付过程。

相比于签约/支付过程,代扣支付看起来更快捷,但是这种方式安全风险就会比签约支付大,可能就会出现盗刷现象。原本代扣接口本应适用于水电煤等扣费场景,但是发展过程一度被用于金融支付等场景。

现在这类接口正在慢慢下线,正在被新的商业委托接口(类似于签约/支付)所代替。

虽然快捷支付支付体验好,整个流程无需跳转到银行页面,支付过程不会被打断,支付成功率高。

但是易用跟安全性,永远都是矛盾。由于这个过程用户向商户提供银行卡相关信息,这些数据如果一旦被窃取,资金就可能会被盗取。另外,快捷支付,手机验证码可能是最后一道防线,手机如果丢失,那么银行卡资金也可能被盗取。

三、银行支付相关问题

总得来说,对接银行卡支付渠道,整个过程不是很难的,无非就是按照接口文档,拼接参数,然后做一些相应的调试。但是这个过程有些点需要特别注意。

1. 加签/验签

银行卡支付一般通过互联网传输,这个过程为了防止报文被串改,通常会采用 RSA2 ,国密等加密算法加密报文,得到签名串,然后一起上送给支付机构。

支付机构方会进行相应的验签,验签失败,就会驳回支付请求,这样可以有效保证支付请求是从合法商户发起。所以对于商户来说,一定要保存好相应公私钥,不要随意泄漏。

另外,对于支付请求的响应信息/网银结果异步通知,支付机构端也会进行加签。商户端一定要进行验签,只有验签通过才能进行下一步。

ps:发送请求由于不加签,交易无法进行,所以这一步肯定会做的。

但是返回信息你不进行验签,也能处理报文,这个可能就会被忽略。

我第一次对接相关支付渠道的时候,嫌麻烦,就没进行验签。现在想想,真的是心大。。。

2. 终态判定

对于快捷支付这类同步接口,对于支付接口请求响应消息,我们需要判定请求是否成功,需要根据接口返回的响应码。有些接口也可能返回响应码与支付状态,那么我们就需要根据两者结合起来一起判断。

这个过程,不是说除了成功的响应码之外,其他都算失败。我们需要根据相关的接口文档进行相应的分类,有些如余额不足,卡要素不正确等错误码,当然可以明确归类为失败。

但是比如一些处理中,或者系统异常等返回码,这种无法明确到底是成功还是失败的,我们不能置为失败,需要结合支付查询或者异步通知结果,然后在做处理。

对于网银支付这类同步接口,这类只能等待渠道端的异步通知。一般来说,渠道端只会通知的成功的支付订单。

这个具体根据渠道端接口文档。

一般来说渠道异步通知接口,若没有给渠道端异步通知返回成功响应,该通知将会重复通知,直到到达一定次数或者得到成功的相应。

所以接受到异步通知之后,一定要内部逻辑处理成功之后,才能返回成功响应码给渠道端。这样即使内部逻辑处理错误,还能再次通过异步通知处理内部逻辑。

另外还需要注意内部处理逻辑的幂等性。

拉卡拉申请

3. 请求参数相关

(1)支付金额

请求过程一定要注意接口文档中支付金额的单位,是分,还是元。如果不注意单位,很有可能造成少收,多收的情况。

对于成功响应的信息,我们还需要注意校验上送金额与扣款金额(如果有返回的话)一致性。如果不一致,**一定不要将订单更新为成功,**及时人工介入查单。

最后支付渠道上线之后,还需要做一些真实扣款,比如小额 0.1,渠道最大额度测试。扣款成功之后,还要及时查看银行卡真实扣款金额是否与上送金额一致,原因见下文。

(2)请求流水号(订单号)

除了支付金额,我们还需要注意请求流水号/订单号唯一性,需要使用唯一 id当做请求流水号,切勿使用时间戳等方式。

对于重复流水号,如果未成功,是允许重复支付的。如果成功,不允许再次支付的。但是也不乏有些机构接口没做好这部分校验。

举一个自己趟过的坑,一个几万的教训。之前对对接过某银行的系统,测试的时候为了方便,直接采用时间戳当流水号。

拉卡拉pos机官网

上线时未及时发现这个问题,某天恰好同一秒产生两笔流水号一样的单子,上送给银行。然后对方返回两笔都收款成功,但是第二天对账时发现仅收到一笔单子的资金。所幸最后通过人工追回这笔资金,不然当时卖了我,也赔不起啊。。。

虽然这个例子银行端肯定也是存在问题的,未做防重处理,但是只要我们做好唯一流水号的逻辑,也能避免该问题。

真实惨痛例子

上面注意的问题聊了这么多,其实想引起对接渠道技术同学注意。不要片面认为支付机构或银行等系统很稳,不会有问题。

程序毕竟是人写的,一次升级改动,就有可能引起血崩。

所以不要过分相信对方系统的稳定性,我们能做的就是做好我们自己系统的稳定性,加入各种参数校验,尽量降低风险的发生。

给大家举几个惨痛的例子:

曾经对接过某银行,小额测试,完全没问题。但是我们在测试限额的时候,比如说限额 1000 元,我们测试 1000.01 的时候,讲道理这笔支付应该会失败。

但是这笔扣款成功了,并且查看银行扣款记录,仅仅只扣了 0.01 。看到这个,你是否有很多问号???这 TM 竟然发生限额溢出。。。

手机POS机哎,这种问题,只能紧急下线该渠道,然后等待银行端修复。

最后再举几个来自网上的例子,关于支付的漏洞。

来源:https://wooyun.js.org/drops/在线支付逻辑漏洞总结.html

总结

今天我们主要聊了下银行卡支线上支付的两种主流模式,快捷支付与网银支付。

快捷支付目前是现在最主流银行卡支付方式,因为使用体验最好,支付流程不易被打断。但是该模式相对来说安全性较低。不过现在支付机构端与银行端会有相应的风控手段,大家不用过分担心。

另外一点快捷支付,一般额度较小,通常最高额度可能只有几万。

所以对于支付金额较大的场景,只能采用网银支付这种方案。

最后聊了下银行卡支付对接过程中一些问题,有些例子,可以集成到测试案例中。每当对接一个渠道时,就可以按照案例执行。

最后

支付系列的文章,小黑哥已经更新几篇,历史文章可以查看下面相关阅读。

后续,小黑哥还会更新几篇,聊聊支付宝/微信支付相关支付方式,聊聊支付过程中重复扣款等等。

如果各位同学还想了解其他支付相关的话题,可以在评论区留言。

参考文档:

支付系统设计:银行卡支付(三)

#相关阅读#

“轻轻一扫,立刻扣款”,解读付款码背后的原理

作者:楼下小黑哥;微信公号@程序通事,支付行业,后端技术

本文由 @楼下小黑哥 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

拉卡拉POS机免费办理 pos机怎么办理 申请POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/36253.html

相关推荐

-

拉卡拉:京涛老师分享下单未付款用户怎样催付?

京涛老师分享下单未付款用户怎样催付? 1、催付技巧 不要体现出“催”的感觉,要用一些其他的善意因素影响客户,避免出现客户情绪反弹。将“催”的过程变成为客户普及知识拉卡拉电签POS机…

-

无线POS机:“注销”信用卡,却变“冻结”!华夏银行:柜台不行,要打电话…「三剑客亮剑315」

“注销”信用卡,却变“冻结”!华夏银行:柜台不行,要打电话…「三剑客亮剑315」 福建新闻广播、福建省消委会 联合发布 “三剑客2019年度消费类典型案例白皮书” 白皮书一共15个…

-

一清POS机:支付新神器-手掌一刷买完单了

支付新神器:手掌一刷买完单了 2015-03-31 10:50 成都商报 显示图片 开栏语 成都创业者面前是一片大好的开阔天地,国家的高度重视,连续出台文件鼓励;成都市“创业天府”…

-

正规POS机:拉卡拉:第三方支付行业巨头领衔 潜力可期

拉卡拉:第三方支付行业巨头领衔 潜力可期 招商证券发布拉卡拉的研报指出,第三方支付行业巨头领衔,潜力可期。自2011年5月央行签发首批POS机扫码拉卡拉代理拉卡拉官网第三方支付牌照…

-

手机pos机:办大额信用卡还送POS机?都是套路!抚松一诈骗团伙5人被刑拘

办大额信用卡还送POS机?都是套路!抚松一诈骗团伙5人被刑拘 近日,抚松县公安局泉阳派出所与刑警大队合成作战,成功破获一起诈骗案件,抓获犯罪嫌疑人5名,挽回经济损失3000余元。 …

-

POS机官网:“互联网+”提升基层组织力 黄岩“智慧党建”显活力

“互联网+”提升基层组织力 黄岩“智慧党建”显活力 2017-12-02 08:21 | 浙江新闻客户端 记者 何苏鸣 陈久忍 区委报道组 周薇薇 拉卡拉POS机电签版 黄岩天长路…

-

POS机扫码:拉卡拉:A股支付第一股 B端市场业绩爆发式增长

拉卡拉:A股支付第一股 B端市场业绩爆发式增长拉卡拉代理加盟 A股市场终于迎来了第一家第三方支付公司。日前,拉卡拉支付股份有限公司(证券简称“拉卡拉”,证券代码“300773.sz…

-

卡拉合伙人:用高德打车一口价,注意别被坑

用高德打车一口价,注意别被坑 用高德打车一口价的,注意别被坑,一个尊享会员来说说用车经历。 滴滴出事后,一直用的高德,不管怎么样的车型都用过。没多久,就升到了最高等级。谁的钱不是风…

-

pos机手续费:被网友拉进群聊落入陷阱,一个电话后止损5.8万元!事发海口

被网友拉进群聊落入陷阱,一个电话后止损5.8万元!事发海口 新海南客户端、南海网、南国都市报 记者:李波 记者从海口市公安局反诈中心获悉 海口近期电信网络诈骗 警情趋势总体有所上升…

-

免费POS机:稽查派两个人来了,检查去年的涉税情况,又不看账只是来酒店转

稽查派两个人来了,检查去年的涉税情况,又不看账只是来酒店转 在会计头条app看到这个文章,收藏! 学一组文件: 1.《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财…

{kind=link}