第三方支付或再掀”腥风血雨“,这次的搅局者是它!

继被市场期待已久的Apple Pay在2月18日顺利落地中国在后,第三方支付领域又将迎来“搅局者”,而这次,要来的是雷军和他的小米!

小米收购第三方支付睿付通

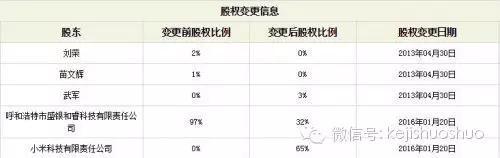

2月23日,工商备案信息显示,捷付睿通于2016年1月20日完成了股权变更,变更后,小米科技有限公司持股65%,呼和浩特市盛银和睿科技有限责任公司持股32%。雷军目前是捷付睿通法人代表和董事长,后者最新注册资本1亿元。

小米收购第三方支付团队成员

工商资料显示,捷付睿通许可经营项目包括全国范围内互联网支付、移动电话支付(有效期至2016年8月28日)、银行卡收单(有效期至2016年8月28日);

捷付睿通许可经营项目还包括内蒙古自治区范围内第二类增值电信业务中的移动网短信息服务业务、互联网信息服务业务(有效期至2016年6月1日)。

捷付睿通许的一般经营项目包括:计算机服务;软件开发;计算机软硬件、支付产品软硬件销售。(依法须经批准的项目,经相关部门批准后方可开展经营活动。)

捷付睿通运营着第三方支付系统“睿付通”,其官网资料显示,截至2011年11月底,“睿付通”使用用户已超过200万,年交易量突破20亿元人民币,拓展100余家合作伙伴,建立自有渠道20000多个。

此外,捷付睿通最初是由呼和浩特市盛银和睿科技有限责任公司投资1亿元人民币组建,官网资料称,其是经过中国人民银行批准从事第三方支付的高新技术企业,是内蒙古地区唯一一家可在全国范围内开展互联网支付与移动电话支付业务的机构。

小米的金融领域野心渐明朗

2013年12月26日,小米成立了小米支付技术有限公司;

2015年5月,上线了小米金融,目前已经有了小米定期宝、小米贷款等产品;

2015年7月,和邦股份公告称与小米科技、新希望、红旗连锁等企业共同发起设立民营银行(筹),首期注册资本30亿元人民币;

这些布局之外,小米一直缺乏第三方支付牌照——雷军个人曾早期投资体量已经很大的第三方支付平台拉卡拉,但是小米公司没有牌照,2014年申请了,但没成功。

申请牌照不成的小米,转而寻求另一条捷径,直接收购持有支付牌照的企业,而捷付睿通就成为了一个不错的选择。至于说它有200万用户,对小米来说并不算啥。

第三方支付牌照是第三方支付的必要条件,《非金融机构支付服务管理办法》里监督与管理第十七条里明确提到:支付机构应当按照《支付业务许可证》核准的业务范围从事经营活动,不得从事核准范围之外的业务,不得将业务外包。支付机构不得转让、出租、出借《支付业务许可证》。

支付市场的“血雨腥风”已起

据《2016-2021年中国第三方支付产业市场前瞻与投资战略规划分析报告》统计,预计至2018年,中国第三方支付市场规模将达到52.11万亿元。当支付不再仅仅是渠道后,传统金融机构也开始布局支付领域,在新型支付技术上奋起直追,欲通过自建支付渠道争夺市场份额。不过,随着第三方支付的快速发展,风险逐渐暴露,2016年行业也将面临洗牌。

这不,2016年年初,移动支付大腕Apple Pay正式亮相中国市场,其与中国银联达成合作,包括工行、建行、招行、民生在内的近20家银行的银联卡持卡人,可在超市、餐馆、商场、APP上使用Apple Pay付款。

不过,在Apple Pay的链条中,最长的涉及了七方,分别为商户 第三方支付(提供接入服务) 银联 发卡银行 收单银行 苹果 用户。苹果只提供支付技术,银联和银行提供支付接口和渠道,第三方支付公司提供商户的接入服务。根据Apple Pay公布的合作名单显示,在首批合作中,除了十余家银行外,还包括数家第三方支付公司。这么长的利益链条中本身的分润协调都是难点,是否能够大笔投入争取用户也是个问题。

与此同时,传统金融机构也和第三方支付“对着干”起来。近日,微信以“用于支付银行收取的手续费”为由,宣布将从3月1日起,对用户收取提现手续费。具体内容为微信支付将对从个人零钱到银行卡的超额提现收取一定手续费,转账恢复免费。不过此次收费不会影响微信红包、AA收款等其他功能。

然而,就在微信逆势对提现收费之时,多家银行随即宣布在线交易免费。2月16日,网上有消息称工行将正式推出手机转账汇款全免费。当晚,包括建行、光大银行、民生银行、平安银行在内的商业银行,统统以类似“微信提现收费了,我们却转账全免费”为标题,重申自家为用户提供的免费政策。

其实,去年底央行领取POS机就发布了《关于改进个人银行账户服务加强账户管理的通知》,鼓励银行对存款人通过网上银行、手机银行办理的一定金额以下的转账汇款业务免收手续费。据不完全统计,截至目前,全国已有70多家银行实行网上转账汇款免费。而此时微信开始收取提现手续费,可能会导致部分客户减少微信的零钱存放,重新将资金归集回到银行体系。

银行采取免费策略,将不可避免的对一直以免费转账为招牌的第三方支付带来冲击。

竞争激烈小米还能如愿分得羹么?

从小米的布局来看,未来小米想要做的就是有自家的“账户体系”的互联网金融平台,形成类似于BAT的金融布局。

而随着BAT金融生态圈的不断完善,支付作为金融必不可少的一环,同时也成为O2O业务的重要支撑,且受到了越来越多的重视。在刚刚结束的春节假期中,BAT(百度、阿里巴巴、腾讯)就借红包之名,来了一次技术、场景等多方面的比拼。 当然,BAT们可不是“冤大头”,和红包共生的是支付关系,红包仅仅是一种应用场景,更多的应用场景要在支付上实现,这个才是BAT们最终争夺的核心,投点钱并不怕,怕的是有钱没地方投。

截止2015年9月8日,中国人民银行共发放270张牌照,去掉被取消的两家,还有268家。但除了BAT外,剩下的还没有谁敢土豪到在春节期间大打红包大战。当然“付钱就有回报”,第三方支付占移动支付的国内权威互联网监测数据研究机构DCCI此前发布《中国移动支付外卖场景分析》报告显示,支付宝、微信支付和百度钱包成为用户覆盖率最高的第三方支付工具,用户使用频次以平均每周2拉卡拉pos机官网~4次为主。

可见,就支付市场来看,小米想要站稳脚跟并非易事。当然,小米也有自己的用户体系,但要想将这部分用户直接转化为支付用户,颇为不易,这就要求小米必须在后期的竞争中投入更多的人力、财力、物力。

如此,我们先来看看小米的业绩:2013年,小米销售手机1870万台,增长了160%;含税销售额达到316亿元,增长150%。2014年,小米售出6112万台手机,增长227%,含税收入743亿元,增长135%。6112万的手机销量,也超过了雷军此前预期的6000万台。

但进入2015年以来,低价正成为小米成长过程中经历的最大危机。最初,凭借高配置和1999元的低价,小米在国内智能手机市场一战成名。今年看来,小米成功的秘诀,不是粉丝经济,也不是什么高大上的营销,而是低价。当荣耀和魅族们扛起低价的大旗后,小米的市场份额受到了威胁,这是小米靠低价成功的最好佐证。在2015年第2季度,一些调查机构的数据显示小米已经被华为超越,这是小米市场份额被威胁的一个信号。

毋庸置疑,低价为消费者带来实惠的同时,让小米背负了沉重的压力。仅有1.8%的利润率,让小米没有足够的资金去搞研发。在其他手机品牌已经在旗舰甚至千元机中普及了指纹识别后,小米的旗舰机型至今都没有指纹识别。小米手机迟迟没有指纹识别功能,折射出小米在研发方面的乏力。

低价,不仅让小米一直生活在微利的边缘,还让小米深陷追求销量泥潭。最近几年,小米手机价格越来越低,红米2A甚至跌到了499元的区间。这样做的目的,就是用低价格来收割市场。显然,低价正拖慢小米前进的步伐。

那么,如此状态下的小米,还能在支付领域大发力么?让我们拭目以待!

拉卡拉POS机传统出票版 POS机费率 申请POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/41531.html

相关推荐

-

拉卡拉POS机:信用卡逾期还款被冻结?小心,这可能是假的

信用卡逾期还款被冻结?小心,这可能是假的 “尊敬的***您好!您的银行信用卡因逾期还款已被停用,并录入征信系统,请立即致电客服******办理解冻。”收到这样的短信,你会不会感到莫…

-

POS机:这几件事告诉你办POS机到底有多么重要

这几件事告诉你办POS机到底有多么重要 一、为什么要装pos机? 如果你是商户安装了POS机,营业额一般会增加20%! 如果你是有信用卡的人,安装了POS机可能更好的服务于您的信用…

-

智能POS机:信用卡办理小知识分享,分享10年用卡经验

信用卡办理小知识分享,分享10年用卡经验 一.、资料如何填写(一定要真实): POS机代理 1、身份证如实填写 2、教育程度:高中、大专、本科、研究生、硕士生、博士。 3、第一联系…

-

拉卡拉POS机免费申请:拉卡拉入选IDC亚太增长最快101家金融科技企业榜单

拉卡拉入选IDC亚拉卡拉代理加盟太增长最快101家金融科技企业榜单 近日,国际著名信息研究机构IDC Financial Insights发布了2020年“FinTech Fast…

-

拉卡拉:惊动全国的的赤峰首例“POS机”诈骗案件一审宣判

惊动全国的的赤峰首例“POS机”诈骗案件一审宣判 红山晚报全媒体记者杨占文 通讯员赵颜锋报道 2016年,赤峰地区发生一利用“POS机”实施诈骗的系列案件,案发后,红山区公安分局经…

-

POS机安装:看清蚂蚁花呗“提额邀请”,你可能一不小心就上了征信

看清蚂蚁花呗“提额邀请”,你可能一不小心就上了征信 关于蚂蚁花呗是否上征信的问题,之前就在网上炒得沸沸扬扬,最终蚂蚁金服也没有个明确的说法。其他互联网金融小贷公司,比如微信微粒贷、…

-

拉卡拉收款码:叶檀财经:末路狂奔?!曾经秒杀支付宝 如今沦落罪恶边缘

叶檀财经:末路狂奔?!曾经秒杀支付宝 如今沦落罪恶边缘 小明问在银行工作的爸爸,金融怎么赚钱? 爸爸让小明从冰箱里拿了一块肉,然后再放回去。 爸爸对小明说:摸摸手里的油,现在你知道…

-

代理POS机:美国“拉卡拉”上市:募资3.45亿美元 创始人16岁就开始创业

美国“拉卡拉”上市:募资3.45亿美元 创始人16岁就开始创业 雷帝网 雷建平 6月6日报道 美国集成付款处理和技术解决方案服务商Shift4 Payments(简称:“Shift…

-

POS机申请:一文看透信用卡,从此赚钱不迷路

一文看透信用卡,从此赚钱不迷路 信用卡的由来: 据说有一天,美国商人弗兰克-麦克纳马拉在纽约一家饭店招待客人用餐,就餐后发现他的钱包忘记带在身边,因而深感难堪,不得不打电话叫妻子带…

-

养卡POS机:火爆B站的日本魔性“女子组合”,华南首秀来了

火爆B站的日本魔性“女子组合”,华南首秀来了 POP子和PiPi美的日常-华南首展 已空降东方宝泰购物广场,赶快去体验吧! 文末福利一起冲呀! 从日本漂洋过海而来,一出现就火爆B站…

{kind=link}