个人征信(给个人价值(信用)打分),作为居民消费的最核心的底层数据应用,是个战略意义不亚于移动支付的行业,是个性感到让各路巨头都趋之如骛的处女地,早在2015年1月,中国央行就下发通知,要求芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信家机构做好个人征信业务准备工作。但时至今日,中国首批个人征信业务牌照仍迟迟不发。

试点了两年多,最终,在4月21日,在“个人信息保护与征信管理”国际研讨会上,央行征信局局长万存知首次对外公布试点结果,8家进行个人征信开业准备的机构没有一家合格,发出了3个“没想到”的感叹:

第一个没想到的是,在刚下发通知允许8家机构开展个人征信业务准备后,国内就遇上了互联金融领域整顿。这8家机构本身就是互联网企业,很多业务是互联网金融。“互联网金融整顿,至今还未结束。在这个领域做个人征信,怎么做?”

第二个没想到的是,社会公众对个人信息保护的意识空前高涨。秉持审时审慎的原则,对8家机构开业准备的要求更高。

第三个没想到的是,两年过程中,这8家机构实际开业准备情况距离市场需求和监管要求差距太大。

国内征信市场尚未起步就已经有这么多没想到,而国外的市场也不平静,美国征信市场已经充分发展到成熟阶段,然而最近,完全没想到的一起大规模信息泄露事件,极有可能对美国征信市场格局形成冲击,三巨头的格局极有可能发生新的变化。

一、由一场事故开始的故事

美国的信用评估巨头Equifax最近公布了一起严重的信息泄露事件:该公司于今年7月29日发现,他们在今年5月中旬至7月期间遭到黑客攻击,导致1.43亿用户的个人信息(美国总人口3.2亿)遭到泄露,信息包括姓名、社安号(美国身份证号)、地址、驾照号、社保账号等。其中,还包括20.9万人的信用卡号码,18.2万人的个人税收信用文件。

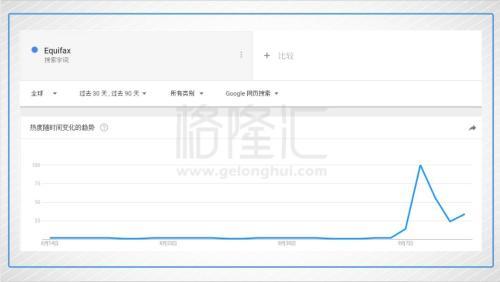

消息一出,在注重隐私的美国,你能想象吃瓜群众都炸成什么样子了…按照google trends的数据,事件曝光后Equifax是日常流量的50倍…

这次信息泄露的量级与规模相当于什么呢?你想象一下国内四大行 公安局 车管所的数据库同时被盗,一半的国民信息被盗了,而且是精准的关联数据…在当下这个网络化的世界里,你想想是什么后果…

夸张点说吧,犯罪团伙可以随便在黑市买到你的身份证号 系列账号,在银行抵押你的房子套一波现,轻轻松松买个江南皮革厂的壳,然后带着小姨子跑路,你就成了这几百万债务的接盘侠…往小了说,即使是茫茫多的“肉鸡”去刷个人贷,也很无敌了…

不过,大规模的信息泄露在美国也已经是见怪不怪了…早前美帝著名的婚外情网站Ashley Madison就被黑客窃取了2000多万的会员的个人信息,一时间数万家庭的和谐灰飞烟灭;还有美国第二大医疗保险公司Anthem的网站被黑客碾压,8000多万人的医保数据流出…

而让我一直高度关注这个事件的原因有两个:

1、征信真是门好生意

2、本次事件的主角的K线实在是太性感

在这个事件之前,Equifax基本以一个媲美烟草公司奥驰亚的斜率在上涨,过去八年涨了六倍,图形上根本找不到卖点…

二、征信是门什么样的生意?

要说Equifax为什么会掌握如此多人的重要信息,要从美国的特殊国情说起…….

在美国,一种叫做信用报告的东西发挥着无法描述的作用。

大到作为制定商业决策的重要依据:抵押贷款,信用贷款,信用卡及私人学生贷款,都需要信用报告作为贷款发放的决策依据。小到作为国民行走江湖的必备文件:房东会依此决定要不要租房给租户,保险公司会以此决定车辆保险和房屋保险的利率,甚至老板会不会聘用一位申请人也会参考这份报告。

这样的一个高频应用场景,无疑是一块巨肥的蛋糕,再加上以商业征信公司为基础的社会信用管理方式被社会广泛认可,于是信用这个东西被老美玩出了一条完美的产业链(见下图)。

我们今天重点要谈的是美帝的个人征信这块:在美国,连追账(债)公司都是用的相当和谐的手法。都是从盈利目的出发,向社会提供有偿服务,包括资信调查、资信评级、资信咨询、商账追收等,完全实行市场化运作。结果就在在老美那里:无论是国家,还是公司或者个人都有一份自己信用报告。

信用报告在商业决策中使用地越频繁,报告的准确性就显得愈发重要。美国有三家征信服(Equifax、TransUnion、Experian)的报告质量最被广大用户认可的,用户就是征信体系效率的最好评估标准。这些征信服务机构、公共信息提供者、消费者这三个主体决定了信用报告的准确性。

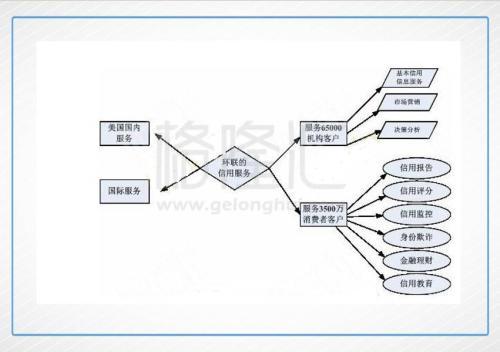

征信业务按照内容归类可以划分为四个部分:基本信用信息服务、市场营销、决策分析和消费者的信用服务(包括信用报告、信用评分、信用监控、身份欺诈、金融理财和信用教育)。下图是TransUnion的业务主线,这也基本上是个人征信行业的业务主线。

就美国征信市场来说:在个人征信行业,目前形成了以Equifax、Experian、TransUnion三大征信所为主体 上千所遍布美国的地方征信机构的全国个人征信体系。这上千所地方征信机构大都与三大征信所有隶属或合同关系。

三大征信所由于信用信息来源不同,他们所产生的的信用报告也有区别。美国现有人口超过了3.2亿。三大征信所的每一家都有大约2.5亿美国居住者的信用报告,基本覆盖全部成年人口。可以说这三家公司已经垄断了美国绝大部分的个人征信及个人信用报告业务。

笔者结合这三家公司在2016年的年报,2016年这四家公司来自美国国内的总收入约为456亿美元,可以测算出美国国内征信市场规模约为600亿元。

在收入结构方面,以Experian为例,基础征信服务收入占据总收入48%,信用衍生服务收入占据总收入52%。在大数据征信不断发展的趋势下,该比例有可能会进一步调整。

美国征信行业伴随消费借贷产业的发展而不断成熟,以个人征信机构三大巨头Experian、Equifax、TransUnion为例,营收均在十亿美元级别,营业净利润率在15%左右,年增长率在16%-21%左右,就是这样一个格局稳定的性感市场,才走出了Experian那无比性感的走势。

三、Equifax还有没有救?

POS机官网

这次Equifax如此大规模的信息泄露,极有可能冲击征信的行业格局,因为征信数据的敏感性和丰富性是以往任何信息泄露都无法相比的,而且泄露信息的体量又如此巨大,这个性质已经极其恶劣了,更重要的是,这个事件还伴随着猪队友(管理层)的多次神助攻暴击…

黑客攻击Equifax发生在5月中旬至7月中旬这两个月期间,公司居然全然不知,没有及时堵住漏洞,让信息大规模泄露,内控有明显的问题,拖了两个月直至7月29日才发现黑客入侵,更有意思是的如此严重的事件,Eqifax照样瞒了一个多月之后才在9月8号公布的…这才启动了这次的暴跌…

而在发现信息泄露之后的第三天(8月2号):Equifax的首席财务官、美国信息解决方案总裁和员工方案总裁共三名高管,在公司股价高位卖出了总价值接近180万美元的股票…这内幕交易的锅应该是甩不掉了…

在宣布事件的同时,Equifax很机智地上线了一个名叫Trust ID Premie网站,帮助用户们查证自己的信息有没有被泄露,然而Equifax又坑了美帝公民一次。如果你的资料被泄露,你又注册了这个Trust ID Premier服务,它的用户服务条款中隐含这样一条:“你同意放弃向Equifax发起集体诉讼的权利”,这个事一被爆出来,你说能不暴走么…

目前事故渐渐引发民怨,FBI也介入调查,坊间传闻对这起集体诉讼要求Equifax向全国受害者提出共计700亿的赔偿金,这个金额就算把Equifax卖几次都不够,最后肯定不会是这样的金额,但是从最近的美航打人事件,强生爽身粉事件来看,这次即使不罚到破产也会掉好多好多层皮了…

代理拉卡拉

内幕交易、政府调查、高额赔偿、信誉受损的多重利空,且靴子未落地的情况下,迎接他的那就是不输前段时间TEVA一样持续暴跌,爆发至今,股价已经抹去近30%,想想之前那个找不到卖点的走势,你就知道这波有多凶猛…

Equifax作为全球最老牌也也是最大信用报告机构之一,已经有近130年的历史,在全球内拥有超过8800万家企业和全球8亿消费者的信息。在过去五年中保持着约15.5%收益增长率和15.6%股息增长率,公司的基本面也走势曾经都相当辉煌,但是在这次事件的冲击下,恐慌的市场情绪短期内还是主导股价的走势,能杀到什么位置都不出奇…

在成熟的市场体系中,金融行业的进入门槛都是很高的。再加上征信这种业务其核心资产就是数据,在个人征信业务中,信息的数量和敏感度都很高。三大巨头的数据库采集都花费至少几十年。再者征信行业壁垒也在其掌握的上下游渠道,既需要与上游的数据源例如房利美等实体有密切的合作关系,又需要与下游的客户的广泛承认。

如果这次的事件的冲击是管理层大清洗,公司赔款了事,不冲击实际经营业务,那大概率,在空头肆虐过后,未来Equifax还会缓过来,但即使Equifax挺过来了,也长时间消化付出巨大的资金成本和信任成本),而且有可能引起政府更强势的对行业的监管。

那么问题来了,Equifax所占有的地盘很可能就会被另外两大巨头Experian和TransUnion入侵。

四、三大巨头格局生变?

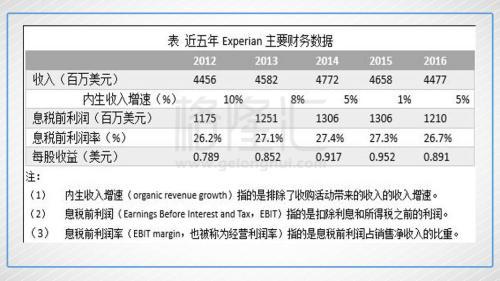

另外两大巨头中,Experian作为一个有着百年历史的老江湖,它将公司的业拆成了不同的部分在英国和美国分别上市(成长性好的在英国),考虑到成长性,Experian这家百年老店实在性感不起来,它的内生增速度如下图:

不同于其他两大巨头的百年历史,TransUnion直到2015年才IPO上市。上市之后TransUnion的股价屡屡创新高。TransUnion为了在业务上错开Equifax和Experian的双杀,主要是比较新兴领域:信用教育服务,在线数据服务,市场营销服务等方面发力。

虽然Experian在营收规模、覆盖范围;从信息来源上看比起TransUnion有绝对优势,但是从业务布局上看,Experian和TransUnion都有布局海外业务,并且国外的业务上几乎平分秋色(美国国内市场早已被开拓完毕,三大巨头的后续增长都依赖于国外市场)从业务优势上看,Experian更擅长数据处理和分析,而TransUnion则是在风险管理上存在优势。

最为关键的是TransUnion已经从传统消费信贷数据报告提供商升级为了全球风险与信息解决方案提供商,而这又恰恰代表征信业务的未来。再加上体量小,TransUnion在转型和新兴市场的抢夺上屡屡获得先机。

(TransUnion的毛利率 经营利率 净利率)

因此,市场上有种说法是,Experian代表的是过去,TransUnion代表的是未来。

信机构最基本的作用就是将分散在不同授信机构,碎片化的局部信息加工融合成为具有完整视图效果的全局信息,从中挖掘出风险信息,帮助解决交易过程中的信息不完整的问题,减少风险,降低交易成本,帮助商业机构更加有效地进行决策。这样的特性使得征信机构的技术和创新的要求很高。

而TransUnion之所以成为美国三大个人征信机构,其核心竞争力在于专业征信技术的研发和创新。环联以IT信息技术起家,有很多专利和大量的技术专家。这也是Experian和Equifax所欠缺的。从2012年它就开始进行基础技术设施现代化,用最新的大数据和分析技术提升征信技术水平。拥有超过30 PB的数据,自2010年以来平均每年平均增长超过25%。

业务布局上看,Experian和TransUnion都有布局海外业务,并且国外的业务上几乎平分秋色(美国国内市场早已被开拓完毕,三大巨头的后续增长都依赖于国外市场),TransUnion在快速增长的医疗保险和保险行业以及快速扩张的国际市场(包括南非,香港和印度)方面树立了优势地位,海外征信业务的发展增加消费者的数目。

TransUnion已经从传统消费信贷数据报告提供商升级为了全球风险与信息解决方案提供商。由于数据泄露和消费者对信用信息的重要性和使用意识的提高,导致身份盗用的风险增加,而TransUnion的信息管理能力是个人征信机构中的佼佼者(TransUnion也成了三大征信机构里,唯一没有发生信息泄露事故的公司)。这次的事故也正在推动对TransUnion消费者解决方案的需求。

但TransUnion的问题也同样显着,高资本开支,高负债,在这样的资本结构下也启动股票回购,激进由于而稳健不足…

祸兮福之所倚,在征信这种稳字当头的行当里,有一家把自己给玩脱了,能不能从三巨头到双寡头,就看剩下两位落井下石的能力了,如果Experian真的跌到扑街,那上一把杠杆把他给收购了,那就完美了。

结语:

毕竟同行还是唇齿相依的,如果监管真的一把大刀对着Experian砍下去,那另外两位小兄弟日子也不好过,可以预见的就是已经有严监管在等着兄弟们了…

像金融危机之后,《多德-弗兰克法案》把金融机构都绑得死死的…苦兮兮的日子过了这么久才盼来了川普大帝解放全宇宙,在这样的逻辑下,即使是事件之外的两巨头,短期内也承压,像TransUnion也跟着Experian往下走了…

但是这个事件给国内的征信监管提了个醒:征信行业必须从严从重监管,没想清楚情愿慢一点…要不征信信息泄露了,在国内能玩出什么花样来真不敢想…万局长这波三个“没想到”干得漂亮。

拉卡拉代理加盟 POS机申请 拉卡拉官网

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/43592.html

相关推荐

-

拉卡拉POS机免费办理:加油优惠的信用卡盘点之——平安银行好车主信用卡

加油优惠的信用卡盘点之——平安银行好车主信用卡 3月17日是国内成品油调价窗口,受国际油价大幅下跌影响,国内汽柴油价格随之大幅下调,创下2008年以来的最大单次降幅,汽柴油每吨下调…

-

养卡POS机:象征身份的白金信用卡,真的适合你吗?

象征身份的白金信用卡,真的适合你吗? 信用卡按照等级,一般来说分为普卡、金卡、白金卡、黑金卡几个等级。今天我们来谈一谈白金信用卡,一起来看看你是否值得去申请一张白金信用卡。 白金信…

-

POS机网站:拉卡拉:标准类商户交易使用优惠类商户交易费率上送清算网络,涉及资金已退还至待处理账户

拉卡拉:标准类商户交易使用优惠类商户交易费率上送清算网络,涉及资金已退还至待处理账户POS机领取 拉卡拉4POS机代理月18日公告,公司在收单POS机费率业务中存在部分标准类商户交…

-

《都挺好》中,苏明成失业、离婚了,只因没有一台靠谱的pos机

《都挺好》中,苏明成失业、离婚了,只因没有一台靠谱的pos机 最近热播的电视剧《都挺好》都挺好,唯独苏明成不好,打架、离婚、失业,一个中年男人遇到了人们口中的“中年危机”,究其原因…

-

POS消费被盗刷,怎么办?- 华夏银行金融知识万里行

POS消费被盗刷,怎么办?| 华夏银行金融知识万里行 刷POS机送礼品 刷POS机送礼品,银行卡遭异地盗刷。“刷一次POS机,无线POS机消费49.99元,可获赠一袋大米和一桶豆油…

-

电签POS机:多维生态超越支付,拉卡拉会成为下一个Tenbagger么?

多维生态超越支付,拉卡拉会成为下一个Tenbagger么? 自2011年央行首次颁发《支付业务许可证》算起,第三方支付已经走过近10个年头,随着备付金集中存管、断直连等一系列政策变…

-

POS机扫码:“费改利”调整全面落地 信用卡分期业务积极谋变

“费改利”调整全面落地 信用卡分期业务积极谋变 本报记者 秦玉芳 广州报道 随着今年信用卡监管规范的持续落地,各家银行针对信用卡业务合规调整不断深入。近期,越来越多银行发布公告,对…

-

POS机代理:小鲜肉资产被剥离,拉卡拉的业绩小船说翻就翻

小鲜肉资产被剥离,拉卡拉的业绩小船说翻就翻 红刊财经 王宗耀 曾几何时,拉卡拉一直作为耀哥信用卡还款的“神器”而存在,路边便利店划下卡,每月账单轻松搞定,真是方便又快捷,而那时的支…

-

拉卡拉:火遍众筹网站的手机支架,横竖切换,黄金支撑,拯救你的颈椎!

火遍众筹网站的手机支架,横竖切换,黄金支撑,拯救你的颈椎!刷抖音、刷微博、看微信、逛淘宝 …… 这个时代,手机已经成为我们生活中不可分割的一部分。 但与此同…

-

拉卡拉POS机:注销支付牌照后,第三方支付机构国旅信息即将解散

注销支付牌照后,第三方支付机构国旅信息即将解散 移动支付网消息:近日,原支付机构国旅(北京)信息科技有限公司(简称“国旅信息”卡拉合伙人)已被决议解散。 目前国旅信息正在进行债权人…

{kind=link}