违规代办POS机暗藏灰色利益链

r

r

导报记者 安宇 文/摄

r

随着年轻人逐渐“占领”社会,以他们为中心的消费形态也正在转变——全民刷卡时代已然来到。今天谁要是钱包里没有人民币不奇怪,但一张卡都没有,就算得上是另类了。然而当你拿着信用卡,行色匆匆地穿梭在高楼大厦或是大街小巷时,是否想过连在卡片另一端的POS机,正是许多商家弄虚作假、瞒报信息的最大帮凶。

r

近日,杭州市民胡先生向《市场导报》记者反映称,自己在城西某餐饮店就餐,然而银行账单显示的却是于某商贸有限公司消费。“尽管消费金额没有差错,但我随后发现此前有不少消费记录都与实际消费的行业不符。比如宾馆变成了超市,饭店变成了服装批发公司,我感到很纳闷。”

r

消费记录与实际不符的原因为何?POS机行业是否也有不为人知的潜规则?为帮胡先生解开疑惑,导报记者展开调查。

r

事件:消费者刷卡遭遇困惑

r

8月23日,家住杭州城西的胡先生收到了当月的信用卡账单。“我以前没有核对账单的习惯,这次无意间注意到本月16日有一笔297元的消费,显示商户为某商贸有限公司,但是我此前并没有在那里购物过。”

r

觉得事有蹊跷,胡先生与家人反复回忆后得出结论:这一笔297元的消费,是在城西的某餐饮店就餐产生的。由于金额没有错误,张先生当时没有太在意,而当他翻看了前几个月的账单时,却发现还有不少消费记录都与实际消费的行业不符,“宾馆变成了超市,饭店变成了服装批发公司,这是怎么回事?”

r

然而账单消费明细的差错无独有偶。作为80后信用卡达人,市民张丽最近也碰到烦心事,而这次不仅是消费类型出现错误,就连卡中的消费积分也不翼而飞了。

r

“当时我还差1000多分就可以兑换品牌化妆包了。而为了在银行信用卡积分商城兑换这个化妆包,我在首饰店里用信用卡购买了近4000元的黄金饰品,然而最终这笔消费积分并未出现在账单上。我致电银行客服,却被告知这笔消费为批发类代码,按规定不能获得积分。”说起不久前遭遇的怪事,张丽气愤又无奈。

r

调查:代办POS机只因费率低

r

明明是一家首饰店,为什么会变成批发类代码?对此,有业内人士向记者透露,这主要是因为部分POS机代办机构能帮申请者作假。“正规走银行渠道申办POS机,银行会严格审核商家所属行业类别和销售方式,不仅手续多,某些银行为了控制风险还会设置交易限额,再确定最终收费标准。但事实上大量商户在办理POS机时,是通过代办机构申请。”

r

采访中记者了解到,对于POS机在市场中的推广,银行的优势在于到账及时,市场信誉度高;而代办机构的优势是办理门槛较低,经过处理后的刷卡费率也比银行低。“代办POS机备受青睐的最大原因是办理门槛低,不仅办理手续简单,交易额度也几乎没有限制。”

r

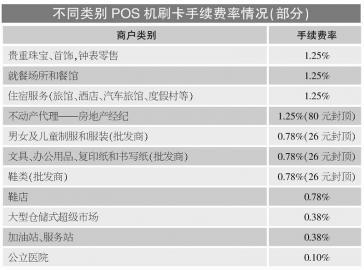

该人士透露,代办机构为了自己的高额提成,大力拓展业务范围,对商户核实不严,甚至有些代办机构会主动帮商户造假,把所属行业改成费率较低的行业。“像黄金商铺这类贵重珠宝首饰店,它刷卡的手续费率应该是1.25%,但如果改为日常消耗品类批发,费率只有0.78%,且每笔26元就封顶。”

r

根据2014年银联商户标准扣率表数据显示,不同商户使用POS机需要交纳费率不一的手续费,其中就餐场所和餐馆的手续费率最高,达1.25%。批发类商户费率则为0.78%,且26元封顶。加油站、服务类费率较低为0.38%,公立医院费率仅为0.10%。

r

做个简单计算,一家每月刷卡额达到30万元的中等饭店,按照1.25%的费率需交纳3750元的手续费,按照0.78%的费率每月需交纳2340元,而按照0.38%的费率每月仅需交纳1140元。每个月能节省数千元费用,对于商户们来说确实是一个不小的诱惑。

r

对于消费者不翼而飞的刷卡积分,该人士坦言,由于POS机所属类型直接决定商家与银行的刷卡结算费率,如果更改经营类型使得刷卡手续费降低了,那么消费者则无法享受信用卡积分福利。

r

体验:办理黑机有多难?

r拉卡拉POS机免费办理

一张身份证外加一张绑定POS机的银行卡,千元左右就能办出一台POS机?一直以为这只是无稽之谈,谁知确实我们身边时时刻刻上演着的真实交易。

r

记者向多家银行了解到,商家向银行申请一台固定POS机,除了具备固定的经营场所,还需提供营业执照、税务登记证、组织机构代码证、开户许可证、法人银行卡和身份证等资料,审核通过后才可以安装。若想开通多台POS机,审核过程会更加困难。

r

而据某第三方支付公司的代理商透露,相对于赚取POS机机器的差价,如今此类公司更大的盈利点来自客户刷卡的分润,如商户使用POS机后会将费率按一定的比例交纳至发卡银行、第三方支付公司与银联。“然而现实中,不少第三方支付公司下属的代办机构与代理商为了抢夺市场赚取更多收益,会零门槛吸引商户办理POS机,甚至pos机刷卡替商户弄虚作假、瞒报信息。”

r

随后,导报记者在网上搜索“POS机代办”,在约1700万的搜索结果中出现了大量“代办各种POS机”、“超低费率”、“立等可取”等信息。记者随机联系到其中一家银联POS机金牌服务代办机构,其工作人员表示,办理POS机只需要申办人提供个人身份证、手机号码、银联卡号即可。

r

当记者表示希望按“最低刷卡手续费”办理批发类POS机时,该工作人员表示:“费率按经营范围计算,您可以自己选择经营类型,然后我们会帮忙办妥。最快当天就能下机,最慢不超过三天。”

r

对此,记者咨询了杉德银卡通信息服务有限公司市场部李姓负责人,对于市场中充斥着“低费率POS机当天下机”的各类广告,他表示此行为已给商户和消费者的资金安全埋下很大隐患。“一些第三方支付公司之下还会有一级、二级甚至三级代理商。多层级别的代理制度导致管理比较混乱,代理商为了能得到更多的分润,想尽办法多出售POS机,弄虚作假、瞒报信息就不断出现,并愈演愈烈。”

r

李先生表示,为了加强管理,正规第三方支付公司以及银联、银行等管理方会监管POS机日常数据,对可疑POS机提高费率、冻结资金甚至封机,最终受损的是商户与消费者。

r

支招:监管存漏洞,消费时认清刷卡类型

r

对此,记者咨询了银行业内人士。据了解,早在今年3月份,央行就曾发布第79号文件,公开批评第三方支付公司监管不严,存在未落实特约商户实名制、交易监测不到位、风险事件处置不力等问题。文件指出:“从4月1日起,包括汇付天下、易宝支付、随行付、富友、卡友、海科融通、盛付通、捷付瑞通在内的8家第三方支付公司在全国范围内停止接入新商户。 ”

r

2014年4月,一份由银监会和央行联合发布的《中国银监会、中国人民银行关于加强商业银行与第三方支付机构合作业务管理的通知》,也显示了两大监管部门对第三方支付机构堪称“严苛”的监管。如文件中明确提出,客户银行账户与第三方支付机构首次建立业务关联时,即应经“双重认证”,即客户在通过第三方支付机构认证的同时,还需通过商业银行的客户身份鉴别。其中,客户通过电子渠道认证时,又要通过双重甚至多重因素验证的方式识别身份。

r

然而对于代办机构联手商家擅改经营类型的行业“潜规则”,尽管央行和银监会明确规定了商户不得随意修改交易内容、交易类型,但至今没有具体的监管及处罚措施。此外,在POS机办理后的使用过程中,相关规定也难以真正执行。

r

经调查发现,如今无论是从正规的第三方支付公司申请的POS机,还是其下代办公司办理的“黑机”,弄虚作假、瞒报信息等漏洞与陷阱都会夹杂其中。那消费者在刷卡时该如何防范自己的权益受到侵害呢?对此,《市场导报》记者咨询了中国银行相关负责人徐汉琳,帮助读者们见招拆招。

r

“每张POS机刷卡单上都有‘特约商户编号’,即商家在银联登记的号码。该编号一般由15位数字组成,其中第8到第11位数字表示刷卡类别。通过这组刷卡类别数字,可以分辨刷卡消费所属的类型。如某商户号的第8到11位为‘5998’,则代表该商户为批发类,其刷卡消费不计算积分。”

r

同时,徐汉琳还提醒消费者,在刷卡前可先询问商家的经营范围,以了解是否会影响积分,并且刷卡后应保存好凭条和购物单据,以便出现差错后,向发卡银行进行申诉。

卡拉合伙人 POS机安装

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/43673.html

相关推荐

-

拉卡拉pos机:你想在超市租柜台做生意吗?哪些知识你要懂?老程倾情告诉你

你想在超市租柜台做生意吗?哪些知识你要懂?老程倾情告诉你 现在越来越多的人想做生意,已经做生意的,如果把握好,也有赚的金满钵满的。房子,车子,票子早已实现,让旁观者心里羡慕。不过,…

-

代理POS机:比POS机刷信用卡,更好费率更低的方式是什么?

比POS机刷信用卡,更好费率更低的方式是什么? 现有刷信用卡的方式 1、现有渠道刷信用卡,POS机费率官方费率为0.6%,很多第三方支付的POS机能够做到0.55%实时到帐。费率普…

-

POS机网站:谨慎入手,七家POS机被曝无证经营,感觉扔掉吧,三大规则

谨慎入手,七家POS机被曝无证经营,感觉扔掉吧,三大规则 随着信用卡的发展越来越快,信用卡也带动了一大批行业的发展。比如代还,代养卡,Pos机等等。我们不可否认一个新事物的产生往往…

-

拉卡拉POS机传统出票版:经常在同一台POS机上消费到底有没有风险?

经常在同一台POS机上消费到底有没有风险? 各位朋友们好,我是你们的老朋友卡圈科普。你们也可以叫我科普君。在这个时代,身上没一台POS机你都不好意思说自己是出过社会的人,最近有朋友…

-

POS机费率:支付宝推“扫码秒付”

支付宝推“扫码秒付” 本报讯(记者 孙奇茹)昨日,支付宝宣布与三星合作推出“扫码秒付”,解决了以往需要进行多项操作才能完成支付的痛点,加上此前已与华为等手机厂商达成合作,支付宝通过…

-

个人POS机:智能手环绿色西安 拉卡拉带你低碳出行免费坐公交

智能手环绿色西安 拉卡拉带你低碳出行免费坐公交 一队熙熙攘攘的人群,近日出现在西安街头,不仅喊出了低碳出行的口号,还邀请市民免费搭乘公交车。记者了解到,这是拉卡拉最近开展的一场线下…

-

pos机怎么用:Visa携手拉卡拉在北京冬奥会开展手机POS应用试点

Visa携手拉卡拉在北京冬奥会开展手机POS应用试点 吴科任 中国证券报·中证网 中证网讯(记者 吴科任)中国证券报记者2月10日手机POS机从拉卡拉获悉,在北京2022年冬奥会和…

-

pos机是什么:农业信用卡5万被封卡冻结,如何不花一分冤枉钱解决

农业信用卡5万被封卡冻结,如何不花一分冤枉钱解决 前言 上一章说道农行提额,本章说道一个奇葩,农行的卡都能冻结的程度,这不一个卡友的农行5W的卡被冻结了,需要提供专票才能解封,不过…

-

POS机代理:跨境电商市场需求持续释放 传统工厂加速入局

跨境电商市场需求持续释放 传统工厂加速入局 海关总署数据显示,今年上半年跨境电商在“买全球、卖全球”方面的优势和潜力继续释放,进出口1.1万亿元,同比增长16%。其中,出口8210…

-

正规POS机:正奇控股法定代表人俞能宏卸任,转型不利业绩亏损

正奇控股法定代表人俞能宏卸任,转型不利业绩亏损 图:正奇控股董事长兼总裁李德和发表致辞 规模已不复往昔 作者 | 八月、小谢 编辑 | 肇瑞 正奇控股完成工商变更。 10月20日,…

{kind=link}