支付体系(二):支付的基本概念

笔者现在专做支付,所以开一个支付栏目。从支付产品经理开始,到基本的名词概念,再到具体的产品逻辑实践,到最难的清结算,和大家一起通过积累,慢慢看到整个支付体系的全貌。以下内容来源于自己看过的很多篇文章,按照自己的理解,修改后重新组合,搭建知识体系架构。

在支付行为中,有两个重要概念:信息流和资金流。

支付动作是信息流,清结算是资金流,明确每个支付场景和应用下的信息流和资金流,基于一定的支付规则,设计逻辑闭环的支付产品是支付产品经理的基本素质。

举个例子:我在每日优鲜下单购买蔬菜,使用微信绑定的招行银行卡支付,完成后,微信提醒我支付成功,每日优鲜提醒我订单支付成功,招行银行发来短信提醒我余额减少。

以上都是信息流的体现,这时候这笔交易只完成了一半,还有背后的资金流逻辑。我招行银行账户里面的钱,经过清结算系统支付给了微信所拥有的第三方银行账户,暂存在该银行账户里,微信的银行账户会按一定的结算周期(一般T 1)结算给每日优鲜的银行账户上。

这个环节中涉及很多专业的名词概念,现在一一解释。

一、名词解释

1. 信息流相关概念

支付方式、支付品牌、支付路由、支付渠道和底层的银行接口支持呈以下结构:

(1)支付方式

指针对支付种类特性表现的一种归类。比如信用卡支付、网银支付、第三方支付等等。就像你去超市买东西的时候,想买的东西有方便面,有饼干,有坚果,这每一个大类就相当于支付方式。

(2)支付品牌

指针对支付方式下具体银行品牌或者第三方支付品牌。比如工商银行、农业银行、微信、支付宝。就像你去超市买东西的时候,决定了买方便面,方便面有康师傅、有统一,这些品牌就相当于支付里面的工行、农行一样的支付品牌。

华为官网

小米官网

(3)支付渠道

支付品牌后面提供支付受理能力的具体提供方。比如工行网银支付是直连通道、银联通道还是支付宝通道。

支付渠道,体现在“道”上,道是人和交通工具走的路,先修建道路才能运输载体。支付渠道是钱走的路,即资金转移的通道,与现实中的“运输交通”相似,先建设渠道才能支付。

从第三方支付机构角度看,支付渠道有银联、网联、直连银行或对接其他第三方支付公司;从电商类公司角度看,支付渠道有第三方支付公司、银联和直连银行。

第三方平台支付既是一种支付渠道,也是一种支付方式。

(4)支付路由

那么支付路由路由又是什么?试想一下,你现在的位置是北京天安门广场,想去北京南站,具体怎么去呢?路线有多种选择,近的,远的,堵的,畅通的。怎么选择?

你需要具体的路线和导航,支付路由就是这种功能,类似交通导航,公路、航线有编号,渠道也会进行编号,支付路由帮你选择最合适你的支付渠道。

(5)底层接口

最底层的银行接口指的是银行、银联和网联提供的技术接口。

目前银行开放给第三方支付平台的接口大概有四类:POS收单接口、网银接口,快捷支付接口和代扣接口。

- POS接口:是银行开放给第三方支付机构用于线下收单业务的,主要用于pos机刷卡支付。

- 快捷支付接口:用户使用快捷支付之前,得先在第三方支付平台完成绑卡操作,不需要开通网银。快捷支付接口开放给第三方支付平台之后,用户只需要在第三方支付平台完成身份校验,第三方支付机构就可以将用户银行卡里的资金划扣出来,而无需再输入银行卡密码。

- 网银接口:第三方支付平台接了银行网银接口后,从银行的角度讲,其只是对外开放了一个网银接口。对于第三方支付平台来说,这种支付模式其实就是上面讨论的支付网关模式。

- 银行代扣接口:用户只要一次性签约,第扫码POS机三方机构可以将资金从用户的签约银行账户里划走,对于接银行代扣接口的第三方机构的资质要求是非常高的,必须具备非常高的信用。一般这种接口会开放给水电公司,用于用户缴纳每个月的水费,电费,家庭网费等。

这四类接口的作用就是把资金从用户的银行卡划转出来。我们经常所说的网银支付、快捷支付其实是针对银行接口来说的,并不是第三方支付方式,只不过第三方支付平台要完成扣款的操作,必须要接入这些银行接口。

2. 资金流相关概念

(1)支付清结算系统

日常生活中我们用到的支付清算系统有两套:

- 当你去ATM取钱或使用POS机刷卡时,用的是中国银联支付清算系统(CPUS);

- 当你用支付宝买买买时,用的是网联清算有限公司(NUCC)

(2)中国银联

中国银联(China UnionPay)成立于2002年3月,是经中国人民银行批准设立的中国银行卡联合组织,总部设于上海,性质类似于国外的Visa、Master等银行卡组织。

中国银联核心使命有以下几点:

- 建设和运营银联跨行交易清算系统(CUPS)并以该系统为依托,推广统一的银行卡标准规范,为商业银行、特约商户、持卡卡拉合伙人人提供便捷银行卡支付收单业务;

- 实现各银行系统间的互联互通和资源共享,保证银行卡跨行、跨地区和跨境的使用;

- 联合商业银行,创建银行卡自主品牌。

银联更多的业务在线下POS或ATM 业务。

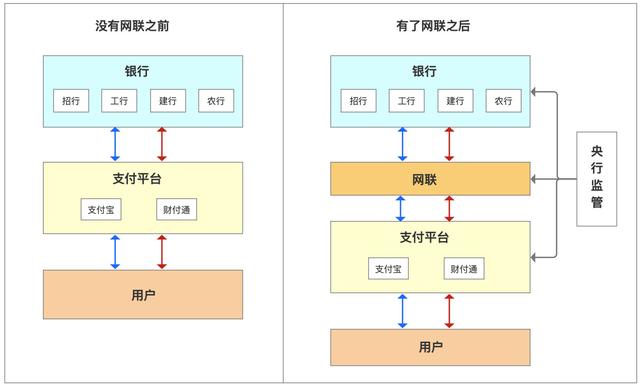

(3)中国网联

网联清算有限公司,成立于2017年8月, 是经中国人民银行批准的非银行支付机构网络支付清算平台的运营机构,也称线上版银联。用以处理由微信、支付宝等三方机构发起的,与银行交互的支付业务的清算平台,专门解决网上支付的清算问题。

央行明确要求“自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。”

(4)有了银联为何又要网联?

迅猛发展的中国第三方支付市场,目前用户量和交易规模均为世界第一。而此前以支付宝和财付通为代表的大量第三方支付机构绕开银联,形成了直连银行的现有模式。

这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,也给反洗钱、金融监管、货币政策调节、金融数据分大POS机析等央行的各项金融工作带来了很大困难。

网联出现的本质是改变之前第三方支付平台“直连”银行的交易转接和清算模式,变为第三方支付平台先接入网联,网联统一对接各银行金融机构,解决第三方支付平台资金流动不透明,保障用户资金安全的问题。

作为唯一两家大型具备合法资质的清算机构,银联和网联扮演的角色并不相同:

- 银联主要占领线下市场,而网联负责第三方支付线上与各家银行之间资金清算的职责;

- 此外,网联主要处理支付机构发起的、涉及银行账户的网络支付业务,纠正支付机构违规从事跨行清算业务,改变目前支付机构与银行多头连接开展业务等情况;

- 而银联方面主要在覆盖境内、境外、线上、线下的网络,以及包括市场、技术、运营、客服在内的一站式解决方案。

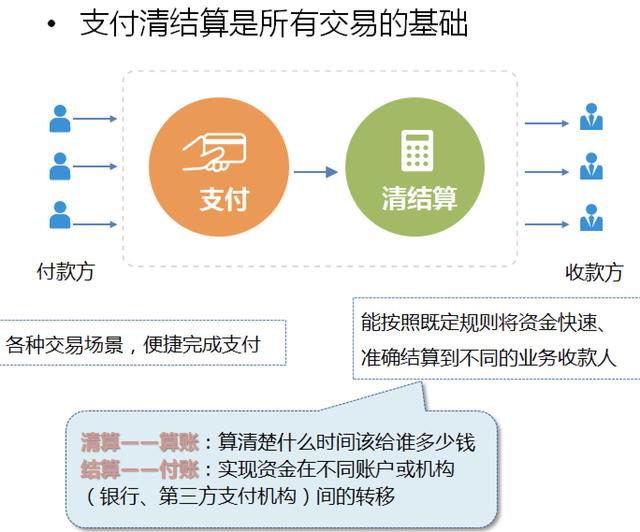

(5)清结算

(6)支付

用户通过第三方支付平台提供的账户用银行卡进行付款,这个过程是支付。

(7)清算

指对交易日志中记录的成功交易,逐笔计算交易本金及交易费用(手续费、分润等),然后按清算对象汇总轧差形成应收或应付金额。

简言之,就是搞清楚今天应该向谁要多少钱?应该给谁多少钱?

(8)结算

用户确认收货后,第三方支付平台根据清算结果将款项转至卖家的银行账户上,这一过程是结算。

银行与银行之间构成清算关系,银行、商户、收单机构之间构成结算关系。清算完成银行间债权债务关系清偿,结算完成银行、商户或收单机构之间债权债务关系清偿。

目前具有资金概念的,我理解有两种:银行卡(信用卡/储蓄卡)和第三方虚拟账户,如支付宝。

银行卡业务的行为主体主要包括持卡人、发卡行、收单行、特约商户、收单机构、清结算系统等。

(9)发卡行

发卡行是向持卡人(即用户或消费者)发行各种银行卡,并通过提供各类相关的银行卡服务收取服务费,是银行卡市场的发起者和组织者,是银行卡市场的卖方。

(10)收单行

负责对分发请款指令,同时存管用户备付金的银行。即用户付款后,需要有一个银行账户来存放用户所支付的资金,该备付金存管银行就是收单行。

(11)特约商户

与收单机构签有商户协议,受理银行卡的零售商、个人、公司或其他组织。

支付有很多专业的词汇,以上只是最基本的一部分。清楚了名词才能建立一些基本的知识逻辑和框架,和别人交谈时也显得更加专业。接下来我会专门讲信息流的具体流转还有支付状态机扭转等。

作者:花开不败,微信公众号:涵小仙女,产品经理,文艺女青年一枚,白天工作,晚上码字,爱美、爱跑步、爱旅行,愿我手写我心,余生不将就。

本文由 @花开不败 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

卡拉合伙人免费代理 POS机网站

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/19618.html

相关推荐

-

卡拉合伙人:瞄准创业板,又一-u0026#34;支付机构-u0026#34;冲刺IPO!业务合规性仍陷争议,影响几何?

瞄准创申请POS机业板,又一\u0026#34;支付机构\u0026#34;冲刺IPO!业务合规性仍陷争议,影响几何? “注册制”带来的上市热潮正汹涌,支付行业也不例外。近日一家跨…

-

拉卡拉电签:信用卡逾期,这种情况可以不影响征信!

信用卡逾期,这种情况可以不影响征信! 以前我认为只要产生逾期,就一定会上征信,然而并不是绝对的,征信逾期记录其实是可以在上报前主动消除的。 相信不少人都会因各种原因导致信用卡逾期,…

-

电签POS机:用信用卡不注意这些事,你随时会亏钱!

用信用卡不注意这些事,你随时会亏钱!免费POS机 前几天,小五盘点了一些用信用卡的“好处”。然而,信用卡向来就是把双刃剑,平时刷卡爽歪歪,不留心也可能吃亏。 So~ 今天小五提醒大…

-

扫码POS机:推荐信缓解职场中“背调”的尴尬

推荐信缓解职场中“背调”的尴尬 大家在工作中可能接到这样内容的电话: “你好,某某是你同事吗?” “他什么时候离职的?” “他在你们公司有不良记录吗?” “他离职的时候是什么职位?…

-

POS机申请:推动金融高水平对外开放

推动金融高水平对外开放 中央经济工作会议提出,坚持推进高水平对外开放,稳步扩大规则、规制、管理、标准等制度型开放。近年来,金融业开放步伐不断加快,开放水平稳步提升。如何落实中央要求…

-

拉卡拉POS机免费申请:ETC信用卡免费选哪家好?哪家银行的ETC信用卡最优惠?

ETC信用卡免费选哪家好?哪家银行的ETC信用卡最优惠? 什么是ETC? ETC(Electronic Toll Collection )是不停车电子收费系统,也称为自动道路缴费系…

-

拉卡拉收款码:信用卡逾期几天会上征信

信用卡逾期几天会上征信 扫码POS机 信用卡逾期一天就会上征信。 因为银行每个月都要上传信用卡的使用记录到央行的征信系统,所以只要逾期就会上征信,不过大部分信用卡都有容时服务,在信…

-

拉卡拉pos机官网:3·15金融消费者权益日-工行聊城分行告知您个人征信需知道的事

3·15金融消费者权益日|工行聊城分行告知您个人征信需知道的事 现如今个人信用越来越多地受到人们的关注,个人信用报告也被广泛地应用于各个领域。信用卡审批需要它、贷款需要它,它可谓是…

-

移动POS机:固定在手机上的便携式刷卡机,成为促进实体零售业的新亮点!

固定在手机上的便携式刷卡机,成为促进实体零售业的新亮点! 电商平台Shopify一直以来致力于解决各类电商以及零售商的各类问题,最近,它对外发布了新款的便携式读卡机。 此次是Sho…

-

pos机怎么办理:还信用卡的钱凭空蒸发了一部分?这是怎么回事?

还信用卡的钱凭空蒸发了一部分?这是怎么回事? 移动POS机每个人的信用卡额度是有限的,你每刷一笔就会减少一些额度,直到还款完成后才可以恢复到原本的额度,这是每个人都了解的信用卡使用…

{kind=link}