拉卡拉,末路狂奔

大年初一,一则消息在欣欣向荣的过年喜庆氛围里被忽视了:《全国首例二维码支付套现破案!涉事者月薪数千 涉案金额近百亿》。

这个消息引起了星空君极大的好奇心,要知道,当年微信支付宝曾经因为二维码支付安全性的不确定性被勒令停止,后来才又放开并在2017年接入网联。

是什么神人破解了二维码支付?

仔细看完新闻,才发现并非是二维码支付的漏洞,而是银行给消费者的让利被恶意利用了。很多银行尤其是中小股份制银行为了鼓励商户开户,给办理二维码支付的商家一定的奖励,同时也给消费者优惠。

这种优惠很常见,比如星空君去超市消费经常会遇到某银行信用卡提供的满100减16元的优惠。

精明的犯罪分子利用这些优惠措施,注册了数百家皮包公司,再利用遍布全国各地的团伙成员扫码套现,套取优惠,积少成多,涉案额近百亿。

简单讲,是集团化、规模化“薅羊毛”。

幸好星空君对支付行业有过深度研究,整个链条本来是坚不可摧安全可控的。银行有风控委,央行有监管大数据,但有个环节,因为利益的因素,往往会失控。

那就是机具商,通俗点,就是代办POS机的。

一、违规被处罚

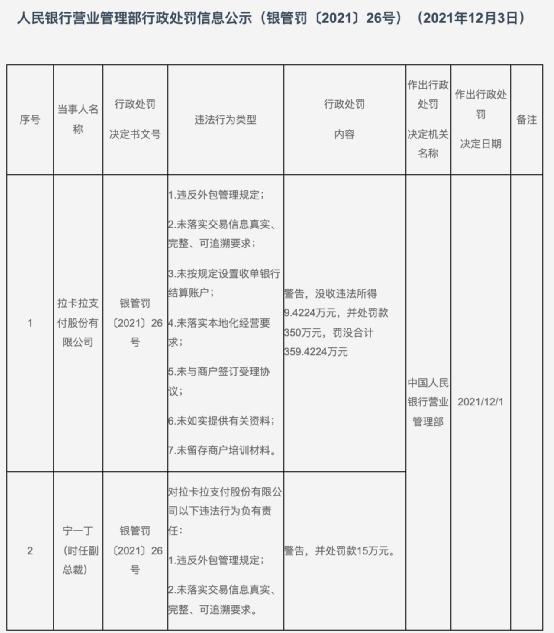

12月3日,中国人民银行营业管理部发布一则行政处罚信息公示显示,拉卡拉支付股份有限公司因7项违法行为被警告,遭罚没合计近360万元,拉卡拉时任副总裁宁一丁被处罚款15万元。

从央行公布的触发清单来看,拉卡拉在给客户办理业务时,存在几个彻底失去监管漏洞:

1、违反外包管理规定。

金融事项无儿戏,因此对外包方的要求非常高,如果一味为了业绩为了推广,任意外包,存在巨大的金融风险。

2、未落实交易信息真实、完整、可追溯要求。

很多皮包公司根本没有真实业务,正是机具商严重缺乏风控意识随意过审而导致的。

3、未落实本地化经营要求。

根据央行规定,收单业务必须本地化。而像拉卡拉等互联网业务比较发达的企业,会想方设法绕开这个规定,实现实质上的异地投放。比如本文的案例,犯罪分子在全国开具商户,正是钻了这个漏洞。

4、未与商户签订受理协议。

这涉嫌虚假交易。

不难发现,正是机具厂商这个节点,缺乏金融风险把控力,导致这种案件的发生。

从这个处罚看,作为上市公司,自命不凡的业界翘楚,拉卡拉为什么会铤而走险呢?

其实,随着监管的趋紧,市场竞争的白热化,不少中小第三方支付企业已经失去了成长性。

二、上市即巅峰?

公司2019年上市,上市当年就比上年营收规模下滑。营业收入为48.99亿元,虽然因为公司主动调整商户和收入结构导致收入同比下降 13.73 %,净利润 8.17 亿元,同比增长34.72 %,归属上市公司股东的净利润为 8.06亿元,同比增长34.5%。

净利润虽然有所增加,但营收大幅下降是怎么回事?又一个上市即巅峰?

公司在年报上解释:经历五年高速增长之后主动调整商户拓展、优化收入结构、夯实发展基础,所以营收下降。

这段话是很可疑的,理由非常牵强:如果不是经营出现了问题,谁会主动降低营收?

财报显示,和往年相比,毛利率几乎没有变化,依旧是44%左右。这个指标说明公司的核心盈利指标没什么变化,净利润增加的原因呢?

和2018年相比,公司减少了4个多亿的销售费用,以广告宣传和市场推广费为主。

也就是说,公司净利润增加,并非所谓的优化收入结构,只是大幅压缩了销售费用而已。非开源,唯节流耳。

退一步讲,压缩销售费用是公司主动努力的成效吗?

招股书显示,公司2017年开始,加大了对布置机具的商户的营销推广力度,推广费从2016年的6000多万激增到2017年的2.2亿,2018年更是在此基础上暴增,达到了6.97亿。

从增幅比例来看,这个增长幅度是不可持续的,一方面公司作为云闪付的合作伙伴,这种阶段性的促销活动和银联的大规模促销云闪付有关,另一方面,巨额投入并没有同时带来等比例的销售额回报。

所以2019年,市场推广费下降是必然的结果。

简言之,公司营收下滑,只不过2018年的营销费过大,2019年下滑更多,导致净利润反而增加了,公司的经营并没有任何改善。

从这几个角POS机费率度看,公司压根不是什么主动优化收入结构,就是营收萎缩了。

经过2020年的缓慢回升,从已经发布的财报数据看,公司终于有望在2021年营收规模超过2018年。

三、年报增长玄机

如果不出现资产减值等幺蛾子,拉卡拉的2021年年报将成为上市以来最靓丽的表现,一扫上市即巅峰的阴霾。

结合公司已经发布的公告,公司业绩增长的主要因素有三个:

1)随着疫情得到有效控制,全国线下消费有所回升。

2)公司推行开放共赢政策,依托强大的技术实力,平台接入多家优质聚合支付公司以及银行,共同开发商户。

3)公司持续投放POS终端,并与华为等头部手机厂商合作推广手机POS。

拉卡拉申请

公司半年报中,支付交易的增幅高达46%,预计年报中这个比例也是相当的高。这三个原因中,第二个原因颇有深意。

上文中星空君提到,拉卡拉被央行处罚的第一条理由是什么来着:违反外包管理规定。

没错,所谓的开放共赢,就是外包,甚至是违规外包。

而外包发展商户的背后,还隐藏着小贷业务。

四、疯狂碰瓷

1、业界第二

拉卡拉自称业界第二,那么第一是谁呢?

银联商务,正在IPO科拉卡拉POS机电签版创板。

作为银联旗下的子公司,银商要是说自己是行业第二,没人敢说第一。

但谁是第二,通联支付可能会有话说。

中国银行卡之父万建华先生,创建了银联之后,又创建了通联支付。

如今通联支付已经是和银联商务是唯二国资背景全牌照的支付公司,它的地位,从“中国支付清算协会”的排名即可看出。

因为通联支付尚未上市,数据不完全公开,所以拉卡拉的第二名还可以宣传几年。

2、数字人民币

公司在财报中披露,未来,经营团队、技术实力、规模品牌、综合服务等综合实力突出的支付机构在市场开拓的优势将愈发明显,这是公司的优势所在,尤其是中国大力推广数字人民币,将极大地改变支付市场的格局,为公司的发展带来新的机遇。

数字人民币会给第三方支付带来机遇?

事实上,数字人民币对第三方支付的影响尚不确定。毕竟,数字人民币是不能随便收手续费的… …

3、央行新规也要蹭

2021年11月,央行规定,个人收款码不能用于经营性收款。事实上这是个“滞后性”规定,小商家早都注册了微信支付宝的“商户码”,微信也有提示,个人只需要几分钟就可以申请商户码。

这个新规糊弄吃瓜群众还可以,实际上和第三方支付机构,没有太大关系。

拉卡拉竟然在互动平台称,央行新规的执行,进一步明确个人收款码不能用于经营性收款,让支付市场回归四方支付的本质,将极大地提升公司的市场规模和份额。

当日公司股价上涨18.02%。

连深交所都看不下去了,发函质问拉卡拉。

五、金融风险是最大的风险之一

这是一个百年大变局的时代,中国GDP已经成长为世界第二,而GDP增量已经远超第一。

这意味着,无论承认与否,中国都将很快成为世界第一大经济体。

这也是旧势力不甘心疯狂打压的时代,星空君认为,中国面临着重大的四大风险,需要做好相关的安全管控。

一是国防安全;二是能源安全;三是金融安全;四是高科技安全(如芯片)。

对金融行业的严格监管会越来越强劲,而靠打擦边球游走在监管边缘扩大营收的拉卡拉们,可能就没那么舒服了。

卡拉合伙人 POS机

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/32570.html

相关推荐

-

卡拉合伙人免费代理:【抗击疫情 城商行民营银行在行动】捐赠2.42亿元 授信42.1亿元 86家银行出台硬核举措

【抗击疫情 城商行民营银行在行动】捐赠2.42亿元 授信42.1亿元 86家银行出台硬核举措 习近平作出重要指示,要求各级党组织和广大党员干部团结带领广大人民群众坚决贯彻落实党中央…

-

电签POS机:境内受理银行卡POS机超3100万台

境内受理银行卡POS机超3100万台 本报北京6月20日讯 记者郭子源报道:中国银行业协会20日发布的《中国银行卡产业发展蓝皮书(2018)》显示,2017年我国境内银行卡受理环境…

-

拉卡拉收款码:教你4个快速获取信用卡积分的方法,让你也能吃喝玩乐不花钱

教你4个快速获取信用卡积分的方法,让你也能吃喝玩乐不花钱 有信用卡的朋友可能都有关注过这样一个福利:那就是如何用信用卡积分兑换礼品。小到一杯咖啡,大到一次航班甚至几晚的五星级酒店。…

-

手机pos机:调查:信用卡还款的最佳策略

调查:信用卡还款的最佳策略 我和我的同事KK,SB,GH从一家名为你好钱包的理财指导公司获得了一个大型专用数据库,这家理财公司为Fortune 250公司和他们的客户服务。你好钱包…

-

POS机:微信:11 月 1 日起,个人收款码不再提供「信用卡收款」服务

微信:11 月 1 日起,个人收款码不再提供「信用卡收款」服务 IT之家 10 月 31 日消息,今天微信收款助手发布了信用卡收款信用卡收款调整重要通知,显示“根据管理规范,自 拉…

-

拉卡拉代理:在历史上,书商最重要的作用是促进书籍传播,推广印刷书籍

在历史上,书商最重要的作用是促进书籍传播,推广印刷书籍 15世纪,印刷书籍刚刚出现,书商凭借对市场动向的了解,积极涉足印刷事业,就会转变成书商兼印刷商。到16世纪,印刷行业充分发展…

-

电签POS机:一文教您轻松在家学会查询这些涉税信息

一文教您轻松在家学会查询这些涉税信息 敲黑板!!! 教您轻松在家学会查询 这些涉税信息 请问在哪里开具无欠税证明、年度纳税记录以及查询纳税信用评呢? 拉卡拉POS机 使用安徽省电子…

-

拉卡拉POS机:揭秘全能的办卡中介,千万不要中计了

揭秘全能的办卡中介,千万不要中计了 总一些神秘的中介机构拍着卡拉合伙人胸脯说: 「只要交点手续费让他们来办, 额度想提多少就多少」 交3500元办10万额度信用卡 逾期半年也可以帮…

-

成为智能POS机新擂主,拉卡拉为何依旧惴惴不安?

成为智能POS机新擂主,拉卡拉为何依旧惴惴不安? 随着互联网科技的兴起,第三方支付平台如雨后春笋般涌现,经过这些年喷井式的发展,移动支付早已渗透到我们生活的方方面面。据了解,在我国…

-

POS机办理:德佑投诉纠纷不断,贝壳的加盟模式靠谱吗?

德佑投诉纠纷不断,贝壳的加盟模式靠谱吗? 中新网客户端北京7月29日电 (记者 吴涛)很多人买卖房屋找房屋中介,市面上大量的德佑门店是不少人的选择。但是你可能不知道,这些门店大多是…

{kind=link}